劳务报酬扣缴个税的那些坑,你都知道吗?

张三为A杂志社审稿,取得了20万的劳务报酬,张三去A杂志社所在地的税务机关代开了20万的劳务费发票,并现场缴纳了增值税及附加,发票备注栏打印了“个人所得税由支付方依法或代扣代缴。

A杂志社取得该发票时未申报和代扣代缴张三的个税,那杂志社取得的这张发票是否存在涉税风险呢?

最近,全国多省税务局明文规定“劳务报酬代开发票不再预征个税。”那劳务报酬缴纳个税有何变化?支付方又有何涉税风险?优税猫带大家一起来看看。

支付个人劳务报酬应代扣代缴个税

截至今日,公开信息显示已有重庆、山西、山东、江苏、安徽、青海、宁夏、广西、黑龙江、江西、海南、厦门12个省市发布了:自然人申请代开发票个人所得税有关问题的公告。

图:具体公告信息,可查询当地税务局网站

公告要点:

1、自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。

2、代开发票单位( 包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明“个人所得税由支付人依法扣缴”。

3、扣缴义务人向自然人支付上述所得时,应依法预扣预缴(或代扣代缴)个人所得税,并进行全员全额扣缴申报。

这些误区认清楚,避开税务风险

新政策发布后,解读也是花样多:获得劳务报酬的自然人不用缴纳个税了,企业完全没在意,拿着发票就直接入账了……而这些误区,都在将你推向涉税风险的深渊。

误区一

劳务报酬不再征收个人所得税

通过各地政策公告可知,税务机关在代开发票环节不再征收个人所得税。

但这并不是免征。只是征管环节发生变化,原在代开发票环节征收的个人所得税,转移至款项支付环节,由款项支付方即扣缴义务人在支付依法所得时代扣代缴个人所得税,所以并不存在“免征”规定。

以文章开头的张三为例:

张三给A杂志社审稿取得的20万劳务报酬,张三需要去税务机关代开一张20万的劳务费发票。

该政策出台前,张三在税务机关代开发票时,除了缴纳增值税和附加税费之外,还需要缴纳个人所得税。

实行新政策后,张三去税务机关代开发票,只需要缴纳增值税及附加税费,不再缴纳个人所得税。A杂志社作为扣缴义务人,在向张三支付20万劳务报酬时,应依法预扣预缴个人所得税。

误区二

未扣缴个税的所有责任由企业承担

新政策让很多人误以为,劳务报酬未扣缴个税的所有责任将全由企业承担。

实际上未按时纳税产生的补缴和罚款,补缴税款由个人承担,而企业承担的仅是未代扣代缴的责任,即相应产生的罚款。

《税收征收管理法》第六十九条的规定,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收而不收税款百分之五十以上三倍以下的罚款。

但值得注意的是,在新政策出台前,自然人向税务机关申请代开发票,有些地区的税务机关会按照一定比例(通常远远低于20%)征收个税,剩余部分由扣缴义务人扣缴申报,现在将预扣预缴税款的责任和义务交由扣缴义务人。

也就是说,如果应扣未扣,企业需要承担的罚款金额相比政策出台前更大,也意味着企业面临的风险更大了。

企业应该如何进行代扣代缴?

依据文件规定,企业在支付上述款项时负有履行代扣代缴个税的义务。企业应该如何进行代扣代缴呢?

首先来看,哪些属于劳务报酬?

劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

政策依据:《中华人民共和国个人所得税法实施条例中华人民共和国个人所得税法实施条例》

其次,在跟个人签订《劳务合作协议》时,应有条款来明确”支付方在支付劳务报酬款时,需要进行预扣预缴,最终支付金额为扣除个税之后的金额“,以防止产生个税税金的纠纷,同时降低企业税务风险。

最后,再来看计算过程,分两步走:

第一步:扣缴义务人预扣预缴税款

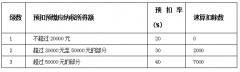

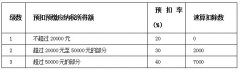

劳务报酬预扣预缴公式:

1、收入低于4000,应纳税款=(收入-800)*20%

2、收入超过4000,应纳税款=收入*(1-20%)*适用税率-速算扣除数

第二步:纳税人(个人)做年度汇算清缴,多退少补个税税款

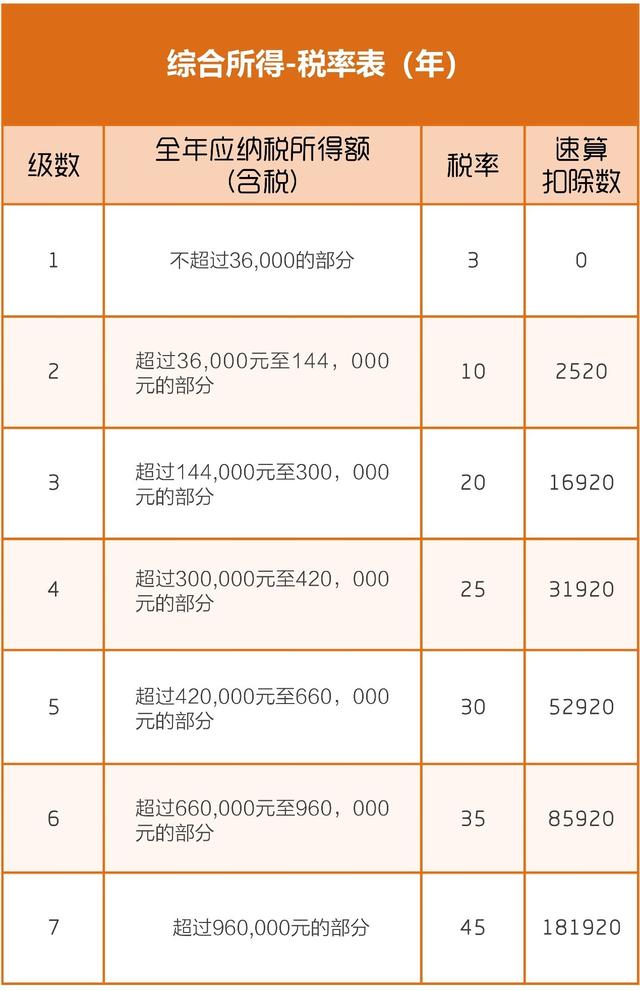

根据新个税法,工资薪金、劳务报酬、稿酬所得、特许权使用费这四项的综合所得适用3%~45%的七级超额累进税率。

所以在一年一次的个税汇算清缴时,需要依法并入综合所得计算实际应纳税款,多退少补。