个人劳动报酬支付常见的6个涉税误区

一、序言:

聊聊日常经营活动中,免不了会出现给个人支付劳务报酬的业务,对这个事情很多人都存在不同的误区,常见的误区分为六个,逐一聊一聊。

二、个人劳动报酬支付常见的6个涉税误区

误区一:支付给个人的费用,不需要取得发票。个人提供劳务取得报酬,属于增值税的应税范围,支付报酬的企业应该凭发票税前扣除。很多人以为个人不能开发票,这是错误的,个人可以去税务局代开发票。

根据发票管理办法第十六条规定,需要临时使用发票的单位和个人,可以凭购销商品、提供或者接受服务以及从事其他经营活动的书面证明、经办人身份明,直接向经营地税务机关申请代开发票。

依照税收法律、行政法规规定应当缴纳税款的,税务机关应当先征收税款,再开具发票。税务机关根据发票管理的需要,可以按照国务院税务主管部门的规定委托其他单位代开发票。

例外情况:支付给个人500元以下的劳务报可以不用发票。

政策规定:28号文规定,对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目,收款金额等相关信息。

小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

财税2016年36号文规定,个人发生应税行为的销售额未达到增值税起征点的,免征增值税:达到起征点的,全额计算缴纳增值税,按期纳税的,为月销售额5000-20000元(含本数):按次纳税的.为每次(日)销售额300-500元(含本数)。

误区二:支付给个人的劳务报酬,税务局在代开发票的时候就已经扣个税了。

个人到税务局去代开劳务报酬的发票时,税务机关是不会在代开发票环节征收个人所得税的,而且在开出发票的备注栏也会写着个人所得税由支付方代扣代缴,意味着代开发票的时侯只交了增值税和其他税费,个人所得税是由费用的支付方来代扣代缴的。

支付方作为扣缴义务人如果不为个人代扣代缴个人所得税的话,是会受到行政处罚的。根据税收征收管理法第六十九条规定,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

误区三:支付给个人的劳务报酬,以含税金额来扣缴个人所得税。这是很多新手会计的常犯的错误,个人所得税应该以不含增值税的金额来计算。注:疫情期间1%。

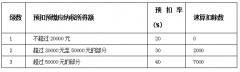

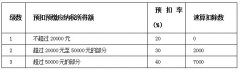

误区四:企业在支付给个人劳务报酬的时候,预扣对方个人所得税税额时,直接按照预扣税率20%来计算。这是对劳务报酬预扣预缴税率不熟悉,劳务报预扣预缴税率分为三档,最高税率可达40%。个人所得税预扣税率表(居民个人劳务报酬所得预扣预缴适用)。

误区五:一个月内多次支付给个人劳务报酬,但每次都不超过800元,就不预扣对方的个税。如果在同一个月内,针对同一个项目所产生的劳务费用,应该合并计算个税。

误区六:劳务报酬不超过800元,就认为不用申报了。税额为0不代表不用申报,即使没有税款也需要做零申报,跟增值税申报是一个道理。