劳务报酬如何缴个税呢?必须要发票吗?

近日,有演艺公司的同学咨询,公司和某艺人合作户外演出一次,问付给对方劳务报酬时如何计算个税?是否需要开票?本期,我们就来聊聊劳务报酬的那些事儿。

首先,劳务报酬如何缴个税呢?

根据《个人所得税法》规定,劳务报酬所得,适用比例税率,税率为百分之二十。对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定。其应纳税所得额的计算:劳务报酬所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

根据《个人所得税法实施条例》第十一条规定,劳务报酬所得一次收入畸高,是指个人一次取得劳务报酬,其应纳税所得额超过2万元。对前款应纳税所得额超过2万元至5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过5万元的部分,加征十成。

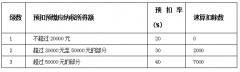

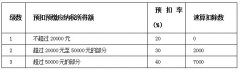

具体计算方法,应纳税款可以用速算公式计算:

应纳税款=应纳税所得额*适用税率-速算扣除数。

收入不超过20000元的,税率20%,速算扣除数为0;

收入超过20000元至50000元的部分,税率30%,速算扣除数为2000元;

收入超过50000元的部分,税率40%,速算扣除数为7000元。

比如,歌手张某一次取得表演收入4万元,扣除20%的费用后,应纳税所得额为32000元。其应纳税额=每次收入额×(1-20%)×适用税率-速算扣除数=40000×(1-20%)×30%-2000=7600元。

那么,劳务报酬是不是必须要发票呢?采用类似工资表的形式可以么?

答案是不可以。

这个是有明文规定的,根据财税2016年36号中关于增值税的征税范围规定,销售服务、无形资产或者不动产,是指有偿提供服务、有偿转让无形资产或者不动产属于增值税征税范围,但“非经营活动”如单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务除外。同时,《税收征收管理法》第十九条规定,纳税人、扣缴义务人按照有关法律、行政法规和国务院财政、税务主管部门的规定设置账簿,根据合法、有效凭证记账,进行核算。

因此,存在雇佣关系的员工用工资表的形式所得税税前扣除,然而,企业在支付个人的劳务报酬时,为了保护企业自身利益,在支付劳务费时需要取得发票方能在所得税税前扣除。开具发票时,个人去税务机关代开或者单位代个人去开。鉴于各地代开发票时规定不一,在具体开票前,建议大家咨询一下当地的税务机关。