劳务费要不要开发票?如何代扣代缴个税呢?

劳务费,即个人所得税中的劳务报酬。是指个人独立从事各种非雇佣的各种劳务所取所得的,它与工资薪金所得的区别在于劳务报酬是独立个人从事自由职业取得的所得,而工资薪金所得属于非独立个人劳务活动。——摘自百度百科

一、劳务费支出要不要获取发票?

劳务费支出要不要索取发票呢?没有发票,劳务费能否在企业所得税前扣除呢?对这两个问题估计很多会计人有困惑。

我相信大家都有个感觉,劳务费没有发票可能不妥,可是一刀切地要求劳务费提供发票,有时又很困难。税务对此给出的解释是,个人小额零星劳务费以税务代开的发票或者收款凭证及内部凭证作为税前扣除依据。

“小额零星”的判断标准是不超过增值税规定的起征点,通常按次不超过800元,按月不超过3万元,具体以各地最新政策为准。超过这一标准,应到税务代开发票,企业凭代开的发票入账后,才能将这笔劳务费在企业所得税前扣除。

可见小额劳务费并非一定要取得发票,劳务费凭借“收款凭证及内部凭证”也可在企业所得税前扣除。注意了,内部凭证应载明劳务提供人的姓名、身份证号、支出项目、收款金额等信息。之所以需要这些信息,一是为了备查,二是为了申报个税。

还有一点,小额零星劳务费,即便没有超过个税起征点(800元),企业也应为其申报个税。

二、如何代开劳务费发票

如果劳务费金额较大,企业需要凭票入账的,个人应向税务申请代开劳务费发票。问题在于,个人开票意愿并不强。如果劳务费金额较大,为促成合作,个人或许有此动力。如果劳务费金额较小,个人又怎会愿意耗时耗力跑税务代开呢?

好在目前各地税务已经开通手机APP或公众号,APP上和公众号上即可代开个人劳务费发票。技术手段的进步或许可以部分解决个人劳务费代开手续繁杂的问题。

三、个人代开劳务费发票要交哪些税

现在税务已经明确了,个人去税务机关代开劳务费发票,税务机关不再征收个税,个税由支付款项的扣缴义务人代扣代缴。个人在税务代开发票时,只需缴纳增值税与相应附加税,符合条件的,增值税与附加税可以减免。

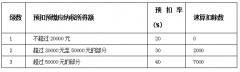

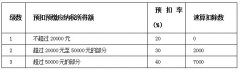

假定甲某给A公司提供个人劳务,每月约定劳务费6000元。甲某需向A公司提供劳务费发票。如甲某到当地税务去代开劳务费发票,需向税务交的税包括:

(1)增值税:甲某视同小规模纳税人,增值税按照劳务费总金额的3%缴纳。依上例,应交6000÷(1+3%)×3% = 174.76元。

(2)附加税(城建税7%、教育费附加3%、地方教育费附加2%):根据实缴的增值税计算,本例应交174.76×12% = 20.97元。

四、劳务费的个税扣缴

接上例,甲某给A公司提供劳务费发票后,A公司给甲某支付了税后劳务费,并代扣代缴了个税。

(3)A公司需代扣代缴个税:【6000-174.76-20.97】×(1-20%)×20% =928.68。

(4)甲某实际拿到手的劳务费:6000-174.76-20.97-928.68=4875.59元。

用工单位代扣代缴劳务费个税,这点我相信大家都明白。现实中令用工单位烦恼的情形是,劳务报酬约定的是税后报酬。

很多时候,企业劳务用工没有严格的合同约定,双方对劳务费的理解就会产生偏差。特别是一些业务领导在谈劳务项目时,可能没有意识到公司还需要代扣代缴个税,直接就承诺给对方多少报酬了。等到支付劳务报酬时争执自然就起来了。

解决这个问题的思路有两个:一是把承诺的劳务费标准提升,财务正常代扣代缴个税,扣完税后让个人能拿到手的金额正好和原来约定的一样多;另一是由企业替个人缴纳个税,这部分个税做账时应记作“营业务支出”,且不得在企业所得税前扣除。从规范财务和税务的角度考虑,建议采取第一个思路。

向个人支付劳务报酬时,把税后金额还原为税前金额,然后再做个税扣缴,经此一绕弯,很多企业的老板难免会认为这加重了企业的税负,不愿吃这个“亏”,这就造成了许多劳务费挂账的情形。

这里我想说明,劳务费如果不代扣代缴个税,直接做费用处理,企业会有税务风险;如果不做费用处理,就只能在“其他应收款”科目挂账,这会虚增公司资产,造成公司资产不实,税务风险仍旧存在。

五、劳务费与工资的差别

劳务费的个税起征点相比工资的个税免征额,要低许多。有些企业为了少给劳务费交个税,会把劳务费混同为工资处理。首先要说明,这种做法是不合规的,存在税务风险。

劳务费与工资的区别是什么呢?二者真能分得那么清楚吗?

企业聘用在校研究生上班支付的劳动报酬属于劳务费还是工资?聘用退休人员呢?聘用的清洁工呢?

在大多数人的心里,可能认为劳务费属于零星劳动所得。零星劳动该如何界定呢?以工作时间来界定,还是以报酬金额大小来界定,还是以是否签劳动合同来界定,估计都很难说准确。

若以时间来界定,企业聘用大学教授做咨询顾问,可能数年内每月都要支付报酬。若以金额来论,工资金额可能很小,劳务报酬金额可能很大。若以是否签订劳动合同来界定,也不尽合理,有些灵活就业人员可能同时和多家企业签订劳动合同。

照我的理解,劳务费与工资可以按下面两条界定。

首先,分清楚主次。如果员工已经有单位发放工资并缴纳社保的,定为“主”,在其他单位还有兼职的,定为“次”。兼职取得的劳动报酬,应作劳务费处理。

其次,关注实质。如果员工是在集团内或者系统内兼职,应把两处或两处以上的劳动报酬(工资加劳务费)合在一起做工资处理。

六、返聘退休人员的薪酬是劳务费吗?

企业返聘退休人员,比较常见,给他们发放的报酬怎么缴个税呢,按工资缴,还是按劳务费缴?这得分两种情况:

第一,如果只是临时性返聘(六个月以内),或顾问性质的返聘(不是全天候上班),支付给退休返聘人员的工资应按照劳务费代扣代缴个税;

第二,如果返聘人员比照正式员工管理,返聘时限较长(六个月以上),支付给退休返聘人员的工资,在减除按个人所得税法规定的费用扣除标准后,按“工资、薪金所得”应税项目代扣代缴个税。

作者:袁国辉 指尖上的会计