工资薪金和劳务报酬的综合所得个税计算方法及案例讲解

时间: 2020-03-27 11:19 点击: 次

一、综合所得计算方法

在一个纳税年度内,纳税人取得综合所得,减除扣除项目后,再对照7级税率表。

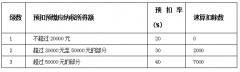

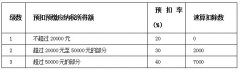

二、综合所得计算公式及个税税率表

假设不存在免税收入,也无依法确定的其他扣除的情况下:

累计预扣预缴应纳税所得额=累计收入-5000*累计月份-累计三险一金-累计专项附加扣除

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计已预扣预缴税额。

三、综合所得额计算举例

【例】2019年全年,小明在甲单位工作取得工资薪金,每个月工资18000元,三险一金每月扣除3200元,子女教育费、赡养老人等专项附加扣除每月2500元,甲单位全年已预扣预缴税款6240元,此外,小明还担任乙丙丁三家单位专家评审,全年取得劳务报酬10万元,三家单位合计已预扣预缴税款16000元,则小明按年计税应缴多少个人所得税?是否需要补退税?

全年应纳税所得额=(18000*12+100000*0.80)-5000*12 - 3200*12 -2500*12=167600

全年应纳税额=167600*0.2-16920=16600

应补(退)税额=16600-6240-16000=-5640