连续性劳务报酬如何计征个人所得税

时间: 2021-02-02 15:30 点击: 次

对于劳动社会,除了正常的工资和工资外,还可以有其他收入来源,如劳务报酬。但是,劳动报酬的个人所得税更为复杂。如果继续提供劳动服务,对劳动报酬征收个人所得税应是"每月一次"。

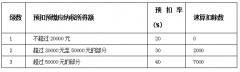

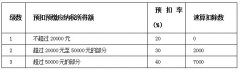

中华人民共和国个人所得税法"(中华人民共和国第48号法令)第六条第四款:劳务报酬收入、稿酬收入、特许权使用费收入和财产租赁收入,每次扣减800元,收入少于4000元的,扣除支出的20%,余额为应纳税所得额。

中华人民共和国实施个人所得税法条例"(国务院第600号法令)第二十一条第一款:劳务报酬收入为一次性收入,一次取得;属于同一项目连续收入的,一个月内所得为一次。 王老师在某中学任英语教师,退休后,她被某教育培训公司看中,聘为临时英语老师,每周六教初中英语课程。双方约定:王老师每月教学4次,每次报酬800元,每月底结算。月底拿钱的时候,王老师发现不到3200元,问其原因,对方表示差额为扣缴的"劳务报酬"个人所得税。王老师不解:不是每次收入额不到800元,不用缴纳嘛。于是她拨通12366纳税服务热线进行咨询。

税务干部进行了详细解说:马老师理解的"每次800元"的"次"与税法所定义的"次"内含不同。税法规定:劳务报酬所得,属于同一项目连续性收入的,以同一县(含县级市、区)范围内一个月取得的收入为"一次"。每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。