新政策下劳务报酬个税如何计算?

2019年1月1日起,新个人所得税法全面实施。除了工资个税起征点提高、增加专项扣除等,劳务报酬的计算也发生了重大的变化。那么,2019年起劳务报酬怎么计算?新的计算方法对我们的影响有多大,到手的钱是多了还是少了?一起来看下。

劳务报酬从定义来看,是指个人独立从事设计、安装、制图、医疗、会计、法律、咨询、讲学、新闻、广播、投稿、翻译、书画、雕刻、电影、戏剧、音乐、舞蹈、杂技、曲艺、体育、技术服务等项劳务的所得。说直白点,就是除经营所得之外,个人独立从事非雇佣的各种收入。

1980年,个人所得税法明确规定,劳务报酬收入不足4000元的,减去800元的余额,按照20%税率缴纳劳务报酬个人所得税。时隔至今,38年未发生变化的劳务报酬交税计算方法有了新的改变。

2018年8月31日,十三届全国人大常委会第五次会议表决通过个人所得税法的修改决定。个税改革后将居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得纳入综合所得。

另外,按照新个税法规定,向居民个人支付劳务报酬时由扣缴义务人按月或按次预扣预缴个人所得税。劳务报酬所得属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

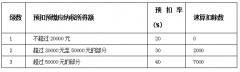

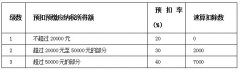

劳务报酬预扣预缴时,收入额为每次收入减除费用后的余额,为应纳税所得额,其中,收入不超过四千元的,费用按八百;每次收入四千元以上的,费用按百分之二十计算。

劳务报酬所得适用个人所得税预扣率表

举个例子,2019年,小张在某B公司工资薪金5500元/月,假设三险一金扣除500元,享受房屋租金专项扣除每月1500元;在T公司劳务费2000/次,一月取得4次。

那么,在进行预扣预缴时,小张在B公司扣除个税起征点、社保、专项附加扣除后工资薪金需要缴纳的个税为0元;在T公司需要预缴的纳税金额为:2000x4x (1-20%) x 20%=1280元。小张每月需要预扣预缴1280元的个税,累计每年需要预扣预缴:1280 x 12=15360元。

如此算下来,小张一年扣的税还是不少的。别着急,还有另外一政策可以帮你减税。根据个税新政规定,包括工资、劳务报酬等在内的居民个人取得综合所得,在取得所得的次年三月一日至六月三十日内办理汇算清缴,并且个税采用多退少补原则。

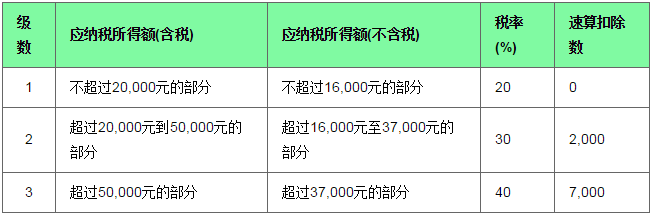

汇算清缴时,年度劳务报酬收入额为收入减除百分之二十的费用后的余额,并入综合所得,收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额,对应累进税率计算个人所得税。

综合所得适用税率表

按照上述计算,我们继续来看下小张在次年,也就是2020年个人年度汇算清缴时,税是属于多退还是少补型呢?

根据综合所得计算方式,在不考虑小张的年终奖情况下,小张全年个人应纳税所得额:

(5500元x 12+8000元x 12 x (1-20%))-60000元-500元x 12-1500元x 12=58800元,对应税率10%。

全年个人应纳个税=58800*10%-2520=3360元;

退税额=15360元(预缴个税)-3360元(全年个人应纳个税)=12000元 ,小张可以收到退回来税12000元。

综上来看,有了个人所得税汇算清缴后,个人所得税的税负是降了很多的。2019年,劳务报酬计算方法你会了吗?涉及到劳务报酬的快来计算一下吧。温馨提醒,对那些以劳务报酬收入为主要收入来源的人来说,一定记得汇算清缴哦,能省不少钱。