工资、薪金所得个税本期税额计算方法

时间: 2020-07-02 09:38 点击: 次

一、本期税额计算公式

1. 累计预扣法(居民个人)——计算本期累计应纳税所得额

累计预扣预缴的应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

解释:

累计预扣法,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一,计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。

2.累计预扣法(居民个人)——计算本期应预扣预缴税额

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)—累计减免税额—累计已预扣预缴税额。

说明:如果计算本月应预扣预缴税额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

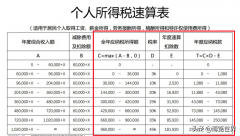

二、个税税率表

| 个人所得税税率表一(综合所得适用) | |||

| 级数 | 全年应纳税所得额 | 税率 | 速算扣除数 |

| 1 | 不超过36000元的 | 3% | 0 |

| 2 | 超过36000元至144000元的部分 | 10% | 2520 |

| 3 | 超过144000元至300000元的部分 | 20% | 16920 |

| 4 | 超过300000元至420000元的部分 | 25% | 31920 |

| 5 | 超过420000元至660000元的部分 | 30% | 52920 |

| 6 | 超过660000元至960000元的部分 | 35% | 85920 |

| 7 | 超过960000元的部分 | 45% | 181920 |

三、案例讲解

【例3】王某2020年1-6月,每个月取得工资18000元,三险一金每月扣除3200元,子女教育费、赡养老人等专项附加扣除每月2500元,单位2020年6月支付工资时应预扣预缴个税多少?

| 序号 | 项目 | 数额 | 说明 |

| 1 | 累计工资收入 | 108000 | 截至当前月份累计工资18000*6 |

| 2 | 累计免税收入 | 0 | 截至当前月份累计免税收入 |

| 3 | 累计专项扣除 | 19200 | 截至当前月份累计三险一 金3200*6 |

| 4 | 累计基本减除费用 | 30000 | 5000元/月乘以当前月份数6计算 |

| 5 | 累计专项附加扣除 | 15000 | 截至当前月份累计专项附加扣除2500*6 |

| 6 | 累计依法确定的其他扣除 | 0 | 截至当前月份累计商业健康保险 |

| 7 | 累计预缴应纳税所得额 | 43800 | 7=1-2-3-4-5-6 |

| 8 | 适用税率 | 10% | 按累计预缴应纳税所得额找税率 |

| 9 | 速算扣除数 | 2520 | 按累计预缴应纳税所得额找扣除数 |

| 10 | 累计应预扣预缴税额 | 1860 | 10=7x8-9 |

| 11 | 已预扣预缴税额 | 1130 | 当前月份的前N个月已预缴税款 |

| 12 | 本期应预扣预缴税额 | 730 | 12=10-11,当前月份应缴税款 |

| 注:已预扣预缴税额为1-5月份实际已预扣预缴税额。 | |||

本期应预扣预缴税额=[(108000-19200-5000*6-15000)*10%-2520]-1130=730