个人获得的工资个人所得税计算方法

今天仅就个人获得的工资计算方法介绍一下:

工资按月进行预扣预缴(即先交一部分),按年进行汇算清缴(次年3月1日至6月30日)。

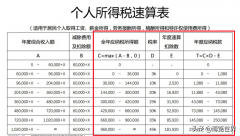

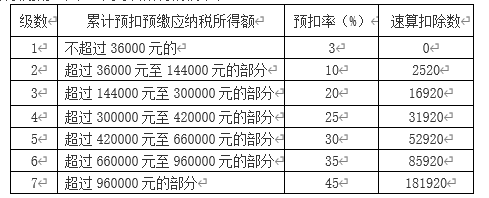

下面是个人所得税预扣率表:

个人所得税预扣率表

我们接下来就举例来说下个人就每个月取得的工资怎么交个税:

假如居民个人小高2020每月工资20000元,每个月的专项扣除为1000元,每个月的专项附加扣除为2000元,没有依法确定的其他扣除,小高所在的单位每个月应扣缴多少个人所得税?那就要先算出来当期应纳税所得额=累计收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。

累计收入=当年截至本月在本单位的任职受雇月份数*20000元/月;

累计减除费用=当年截至本月在本单位的任职受雇月份数*5000元/月;

累计专项扣除=当年截至本月在本单位的任职受雇月份数*个人缴纳的养老保险、医疗保险、失业保险和住房公积金

累计专项附加扣除=当年截至本月在本单位的任职受雇月份数*(子女教育+继续教育+住房贷款或者住房租金+赡养老人支出)

累计依法确定的其他扣除=当年截至本月在本单位的任职受雇月份数*(企业年金或者职业年金+商业健康保险+税收递延型商业养老保险等)

1月份小高累计预扣预缴应纳税所得额=20000-5000-1000-2000=12000元

2月份小高累计预扣预缴应纳税所得额=20000*2-5000*2-1000*2-2000*2=24000元

3月份小高累计预扣预缴应纳税所得额=20000*3-5000*3-1000*3-2000*2=36000

4月份小高累计预扣预缴应纳税所得额=20000*4-5000*4-1000*4-2000*4=48000元

接下来再跟进所得额找到对一个的预扣率和速算扣除数,带入公式本期应预扣预缴税额=(累计预扣预缴应纳税所得额*预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

1月份小高所在企业应预扣预缴税额=12000*0.03=360元

2月份小高所在的企业应预扣预缴税额=24000*0.03-360=360元

3月份小高所在的企业应预扣预缴税额=36000*0.03-360-360=360元

4月份小高所在的企业应预扣预缴税额=24000*0.1-2520-360-360-360=1200元