工资个人所得税计算方法与计算公式

一、工资个税计算方法与计算公式

扣缴义务人向居民个人支付工资、薪金所得时,按照累计预扣法计算预扣税款,并按月办理扣缴申报。2021年个税按年累计预扣预缴,计算方式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

其中,累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

因为是预缴,次年的3-6月,再进行“汇算清缴”,如果个税交多了,就退给纳税人;当然,如果纳税人交少了,还要补交的(多退少补)。

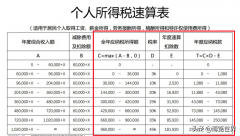

二、个税税率表

| 个人所得税预扣率表一 | |||

| (居民个人工资、薪金所得预扣预缴适用) | |||

| 级数 | 累计预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

| 1 | 不超过36000元的部分 | 3 | 0 |

| 2 | 超过36000元至144000元的部分 | 10 | 2520 |

| 3 | 超过144000元至300000元的部分 | 20 | 16920 |

| 4 | 超过300000元至420000元的部分 | 25 | 31920 |

| 5 | 超过420000元至660000元的部分 | 30 | 52920 |

| 6 | 超过660000元至960000元的部分 | 35 | 85920 |

| 7 | 超过960000元的部分 | 45 | 181920 |

三、案例讲解

小李月薪2万元,一个小孩满三周岁,扣除子女教育费1000元专项扣除,并且有住房贷款要还,还可以扣除1000元贷款利息,所以他每月的专项扣除费用为2000元。

按照累计预扣法计算,他每个月的应预扣预缴税额为:(假定三险一金个人扣除部分为318元/月计算)

1月份:(20000-318-5000-2000)*3%=380.46

2月份:(20000*2-318*2-5000*2-2000*2)*3%-380.46=380.46

3月份:(20000*3-318*3-5000*3-2000*3)*10%-2520-380.46-380.46=523.68

由于3月份的累计预扣预缴应纳税所得额为38046,已经适用于10%的税率,所以3月份的应预扣预缴的个税金额有所增加。继续计算全年的,4-11月个税均为1268.2元。小李在第12个月的时候的应纳税金额为152184元,将按照20%的税率计税,12月的个税为2086.6元。

说明:

按照这一计税方式,纳税人当年度初始月份的预扣税金额较少,越往后可能出现扣税的金额增加。只要年收入出现跨税率的情况,就会面临年初时交税金额减少,但越往年末月交税金额会增加的情况。而年收入在36000元以内的,由于税率始终保持在3%的水平,所以不会出现月交税金额增加的情况。虽然看起来交税金额出现增加,但与全年应缴税金额相比是一样的,并没有多交税。