一次性补发多个月工资如何缴个税?

当前有些企业,由于各种缘故,存在拖欠工资的现象,拖欠工资的企业经常在年底最后几天才一次性补给员工。在新个税法实施前,个人所得税是按实际收到款项时进行纳税,按月计征。

有些地方对于一次取得数月工资或补发以前月份工资,按实际发放月份合并计算个人所得税。如果以这种计税方式来算个税,一次性发放多个月工资,并入到一个月申报,税款就会很大。新个税法实施后,依旧如此吗?一起来看一看。

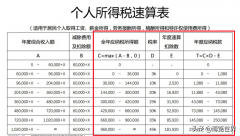

新个税“累计预扣法”推出之后,扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,按累计预扣预缴应纳税所得额选择适用税率及扣除数。

举个例子:

税哥2019年1-6月的工资每月6000元,在6月份一次性发放36000元(每月6000元,合计36000元),基本减除费用5000元,不考虑社保和其他扣除项目。

按月发放个税计算:

1月份应纳税所得额为6000-5000=1000元,当月应交个人所得税税款为1000*3%=30元;

2月份累计应纳税所得额为12000-10000=2000元,当月应交个人所得税税款为2000*3%-30=30元;

以此类推。

一次发放6个月工资个税计算:

应纳税所得额为36000-5000*6=6000元,当月应交个人所得税税款为6000*3%=180元。

可见,累计预扣方式下,在同一年内累计发放数月工资并不影响最终缴纳的个税。但同时提醒企业,虽然累计预扣法下一次性发放多个月的工资不会多缴个税,但是员工拿到工资的时间就会延后,有可能引起员工的不满。并且,对于存在严重拖欠工资行为的企业,会被列入黑名单,面临联合惩戒。

此外,各地出台补发工资政策时也提出主管税务机关应加强补发工资、薪金个人所得税政策宣传和征收管理。对个人所得税纳税人因政策性调资、职务晋升、新员工定级、单位筹建期或资金困难等原因补发以前月份工资、薪金,代扣代缴单位应留存补发工资、薪金相关证明资料备查。