公司没车也能报油费?税局:满足3个条件就行,少1个就有补税风险

最近不少老板和财务在群里问:“公司名下没登记车辆,业务员跑客户、老板办业务的油费,到底能不能报销?会不会被税局查?”

以前这事儿一直模棱两可,有的公司直接报,有的不敢报怕挨罚。现在好了,国家税务总局12366平台和深圳、厦门、安徽等地税局,都给出了明确答复——公司没车也能报油费,但不是“拿张油票就能报”,核心要过“真实性、合规性、关联性”三道关。今天用大白话把这事儿掰透:哪些情况能报?要准备啥材料?哪些操作是雷区?财务和老板都能直接照做。

先搞懂:为啥没车报油费会被税局关注?

税局不是“故意找茬”,而是怕企业借着“报油费”搞猫腻:有的把员工上下班通勤的油费当公务报,有的用虚开的油票冲账少交税,还有的把油费当隐形福利发,规避个人所得税。

毕竟公司名下没车,从法律上看,车辆是员工或老板的私人财产,默认产生的费用是个人消费。如果没有明确证据证明“油费是为公司跑业务花的”,税局自然会质疑——这钱到底是公司经营支出,还是个人消费?能不能在企业所得税前扣除?会不会涉及逃税?

所以没车报油费的核心矛盾,不是“能不能报”,而是“能不能证明这钱是公司该花的”。

税局明确:没车报油费,3个核心条件缺一不可

不管是老板私车公用,还是业务员开自己的车跑业务,想合规报销油费、顺利税前扣除,必须同时满足这3个条件,少1个都可能被调增补税:

条件1:费用必须和公司经营“直接相关”

这是最根本的要求——油费得是为了公司业务产生的,比如拜访客户、送货、出差、跑项目,而不是员工上下班通勤、私人出游、走亲戚。

举个例子:业务员小张开自己的车,从公司去郊区见客户,来回的油费能报;但他周末开同一辆车带家人去旅游,这部分油费就不能报。哪怕有加油发票,税局也会认定是“个人消费”,不能税前扣除。

安徽税局特别强调:如果没法证明油费和经营活动直接相关,哪怕有再多票据,也存在税务风险。

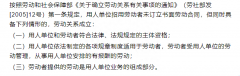

条件2:必须有“合规的租赁关系”(关键中的关键)

公司没车,想报私车的油费,就得先明确“车辆使用权”的问题——要么和员工/车主签租车协议,要么从正规租赁公司租车,不能“无偿使用”就直接报油费。

这里分两种情况说清楚:

- 租员工/老板的车:要签《车辆租赁合同》,明确租赁期限(比如1年)、租金标准(得符合市场价,不能搞0元租金,不然会被认定为“变相发补贴”)、费用承担范围(比如约定油费、过路费、停车费由公司承担,保险费、车辆折旧费还是个人承担)。

- 租第三方租赁公司的车:要拿到租赁公司的正规发票,合同里写清楚车辆使用用途和费用分摊方式,后续油费报销要和租车合同对应上。

厦门税局明确答复:没有租车协议,仅凭油费发票,没法证明业务真实性,不能税前扣除。之前有个物流企业,和高管签了“0元租车协议”,报销18万油费被税局全额调增,还得补缴滞纳金,就是因为没满足“合规租赁”的要求。

条件3:票据和佐证材料要“完整可查”

光有加油发票不够,还得有一套“证据链”,证明油费是真实发生的。税局查的时候,会要这4类材料:

1. 正规发票:加油费发票抬头必须是“公司名称”,最好备注车牌号;过路费、停车费要拿正规电子发票或纸质票据,不能是白条。

2. 用车记录:比如《私车公用申请单》(写清出车时间、地点、事由、预计里程)、《行车记录表》(实际行驶里程、油耗),有导航截图(高德、百度行程单)更稳妥。

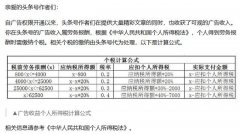

3. 租金支付凭证:如果是租员工的车,公司要通过公户给员工转租金,保留银行流水;员工得按“财产租赁所得”缴纳20%个税(月租金≤800元可免税),个税要么公司代扣代缴,要么员工自己申报。

4. 业务关联证明:比如和客户的合同、出差审批单、项目立项书,证明这次用车确实是为了办公司的事。

陕西税局就查过一家建材公司,用37张连号加油票报差旅费,结果稽查人员调取GPS轨迹后发现,行程和客户地址对不上,最终被认定为虚开发票,不仅要补税,还得交罚款。

3种合规报销方式,按“省事程度”排序

根据公司情况选对应的方式,既能报油费,又能规避风险,财务不用天天担惊受怕:

方式1:签订正规租车协议(推荐,合规性最高)

这是税局最认可的方式,适合经常需要私车公用的公司(比如销售型企业)。

操作步骤:

1. 公司和员工签《车辆租赁合同》,租金参考市场价(比如0.5-0.6元/公里,或每月2000-5000元,根据车型调整),别搞0元租金。

2. 员工凭租赁合同,去税务局代开租金发票(月租金≤15万可免增值税),公司拿到发票后入账。

3. 员工用车前填申请单,用车后凭加油发票、过路费发票报销,同时附上行车记录和导航截图。

4. 公司通过公户给员工付租金,代扣个税(如果需要)。

优势:油费、过路费、停车费能全额税前扣除,增值税专用发票还能抵扣进项税(油费税率13%,过路费税率3%),几乎没风险。

方式2:按里程发补贴(适合偶尔用车,操作简单)

如果只是偶尔让员工开私车办业务,不想签复杂合同,就按里程发补贴,不用单独报油费。

操作要点:

1. 制定公司制度:明确补贴标准(比如0.7元/公里,参考当地公务用车补贴标准,别太高),说清楚哪些情况能领补贴。

2. 员工报销时:填《里程补贴申请表》,附上导航截图或里程表照片,证明实际行驶里程。

3. 税务处理:补贴金额并入员工当月工资,按“工资薪金所得”缴纳个税,公司能正常税前扣除。

优势:不用签租车协议,不用代开发票,财务做账简单;缺点是员工要多交个税,适合补贴金额不大的情况。

方式3:长期租赁公司车辆(适合业务依赖车辆的企业)

如果公司经常需要用车,又不想买车(比如初创公司、轻资产企业),直接从正规租赁公司租车,车辆登记在租赁公司名下,公司只承担租金、油费、过路费。

操作要点:

1. 和租赁公司签长期租车合同,每月拿到租赁公司开的“有形动产租赁服务”发票。

2. 后续油费、过路费直接以公司名义报销,不用额外准备租车协议(租赁公司的合同就是凭证)。

优势:彻底规避“私车公用”的税务争议,油费、租金都能全额扣除,还不用处理员工个税,适合用车频率高的企业。

这些“坑”千万别踩!已经有公司被罚了

很多公司因为操作不当被税局稽查,这5个雷区一定要避开:

坑1:直接拿个人抬头的油票报销

发票抬头是员工名字,不是公司名称,哪怕有用车记录,税局也会认定为个人消费,不能税前扣除,还可能被视同“工资补贴”,让员工补缴个税。

坑2:无合同、无记录,只凭油票报销

没有租车协议,也没有用车记录,光拿一堆加油发票冲账,100%会被税局质疑。之前有个科技公司,年报销油费210万却没自有车辆,又拿不出合同和记录,被调增应纳税所得额180万,补税45万。

坑3:0元租金租车,报销大额油费

签了“无偿使用协议”,却报销几万甚至几十万油费,税局会认为这是“变相发福利”,油费不能扣除,还得让员工补缴个税,得不偿失。

坑4:把个人费用混进公务油费

比如员工上下班通勤的油费、周末出游的油费,都拿来公司报销,一旦被查,不仅要调增费用,还可能被认定为偷税,面临0.5-5倍的罚款。

坑5:虚开油票或用连号发票冲账

找朋友要油票、买虚开的发票,或者用一堆连号发票报销,金税四期能轻易识别出异常——公司没车,却有大额油费支出,很容易被列为稽查重点。

增值税、企业所得税、个税:3大税种处理要点

财务做账时,别搞错税种处理,不然会多交税或漏交税:

1. 增值税:签租车协议后,取得公司抬头的增值税专用发票(油费、过路费),可以抵扣进项税;没签协议的,就算拿到专票,也不能抵扣(会被认定为职工福利)。

2. 企业所得税:能扣除的费用包括油费、过路费、停车费、租金;不能扣除的包括车辆保险费、折旧费、年检费(这些是车主的个人负担)。

3. 个人所得税:签租车协议的,员工租金收入按20%缴个税(公司代扣或员工自报);没签协议的,报销金额视同工资,按综合所得税率缴税。

最后想说:合规不是“多花钱”,是“少踩雷”

公司没车报油费,税局的核心要求其实就一个:“真实、合规、可查”。不是不让报,而是不能“糊里糊涂报”。

对于老板来说,与其抱着“找发票冲账”的侥幸心理,不如花半天时间签个租车协议,规范用车记录;对于财务来说,一定要把好“票据关”和“证据链关”,别因为怕麻烦就省略流程,不然最后查下来,补税罚款的还是公司。

如果只是偶尔用车,按里程发补贴最省事;如果经常需要私车公用,签租车协议是最稳妥的选择;如果用车频率极高,直接租租赁公司的车,一劳永逸。