私车公用涉及到哪些税

私车公用在日常工作中已经是一个常见的事了,随便翻开哪家的账,都会看到报销的各种过路费和油费,那公司如果没有车辆,都是老板和员工报销而来,我们该如何处理这些票据,都涉及哪些税?

涉税问题要从两个方向看,一方面是企业,一方面是个人。

作为企业主要看这些票据能否税前扣除,是否能扣除,如何扣除需要分情况来看。

第一种情况,没签订租赁合同的情况。要分车主是谁,车主是公司相关人员,如老板、员工的按照福利入账,并入员工收入,缴纳个税,车主是公司非相关人员,比如说偶尔给客户报销的加油费或停车费,我们计入招待费。

另外一种情况是签订租赁合同。在合同中需要清晰约定发生的相关费用承担归属,通过租赁关系,在取得租金发票的情况下,发生的与经营收入有关的油费、过路费、修理费等支出,可凭合法有效凭证在企业所得税税前扣除。

作为个人签订租赁合同后是否需要代开发票,代开发票又会涉及哪些税金?

一,是否需要代发票及代开发票清单

根据《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(国家税务总局公告2018年第28号)第九条的规定:

企业向员工支付的租金一次性(可分月支付)不超过500元,按支付给个人的小额零星规定依据收款凭证及内部凭证作为税前扣除凭证。同时需要按照财产租赁正常申报个税(税金0元)。

当租金超过500元,按规定个人需要去税务代开增值税发票,可以一次性开一年也可以按月去税务局申请代开,代开一般需要准备相关资料:

1、《代开增值税发票缴纳税款申报单》;

2、自然人身份证件原件及复印件;

3、租赁合同。

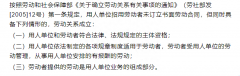

实际业务发生时建议在具体咨询当地主管税务机关,原则上是要求本人去税务局代开,但多数地区也支持承租企业的财务代办。可选择的代开的税务机关一般是承租企业所在地或车主居住地或户籍所在地。

二、关于代开发票涉及税费问题:

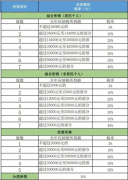

1、增值税:税率为3%,现阶段执行1%的税率,如果月收入低于10万,季度低于30万的,并办理临时税务登记的可以减免增值税及附加。

2、城市维护建设税:以增值税税额为计税依据。

纳税人所在地在市区,税率为7%;

纳税人所在地在县城、镇,税率为5%;

纳税人所在地不在市区、县城或镇,税率为1%。

3、教育费附加:以增值税税额的3%计算缴纳。

4、地方教育费附加:以增值税税额的2%计算缴纳。

若增值税免税,应交城市维护建设税、教育费附加、地方教育费附加也为零。

5、个人所得税,按照财产租赁所得代扣代缴个人所得税(不需要汇总的综合所得)

根据《中华人民共和国个人所得税法》(中华人民共和国主席令第九号)文件第二条规定,下列各项个人所得,应当缴纳个人所得税:(七)财产租赁所得;

第三条规定,个人所得税的税率:

(三)财产租赁所得,适用比例税率,税率为20%。

第六条规定,应纳税所得额的计算:

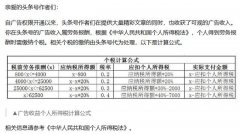

(四)财产租赁所得,每次收入不超过四千元的,减除费用八百元;

四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

根据《中华人民共和国个人所得税法实施条例》(中华人民共和国国务院令第707号)文件第六条规定,个人所得税法规定的各项个人所得的范围:(七)财产租赁所得,是指个人出租不动产、机器设备、车船以及其他财产取得的所得。

6、印花税:

租赁协议按照租赁金额1‰缴纳印花税。

注:无论是否签订租赁合同,车辆购置税、车辆折旧费以及车辆保险费、车辆年检费、车船税等与车辆所有权有关的固定费用,车辆违章罚款应由车主个人承担,不得在企业税前扣除。但是租赁合同中有约定该费用全部由公司承担,公司支付后在企业所得税汇算清缴时调出即可。