非居民个人申报缴纳个人所得税知识点

1.什么是非居民个人?

答:在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。

2.如何计算中国境内居住天数?

答:无住所个人一个纳税年度内在中国境内累计居住天数按照个人在中国境内累计停留的天数计算。在中国境内停留的当天满24小时的,计入中国境内居住天数,在中国境内停留的当天不足24小时的,不计入中国境内居住天数。

举例:李先生为香港居民,在深圳工作,每周一早上来深圳上班,周五晚上回香港。周一和周五当天停留都不足24小时,因此不计入境内居住天数,再加上周六、周日2天也不计入,这样每周可计入的天数仅为3天,按全年52周计算,李先生全年在境内居住天数为156天,未超过183天,不构成居民个人,李先生取得的全部境外所得,就可免缴个人所得税。

3.非居民个人所得税如何计算?

《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局公告 2018 年第 61 号)

第九条 扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,应当按照以下方法按月或者按次代扣代缴税款:

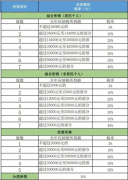

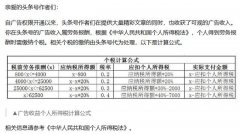

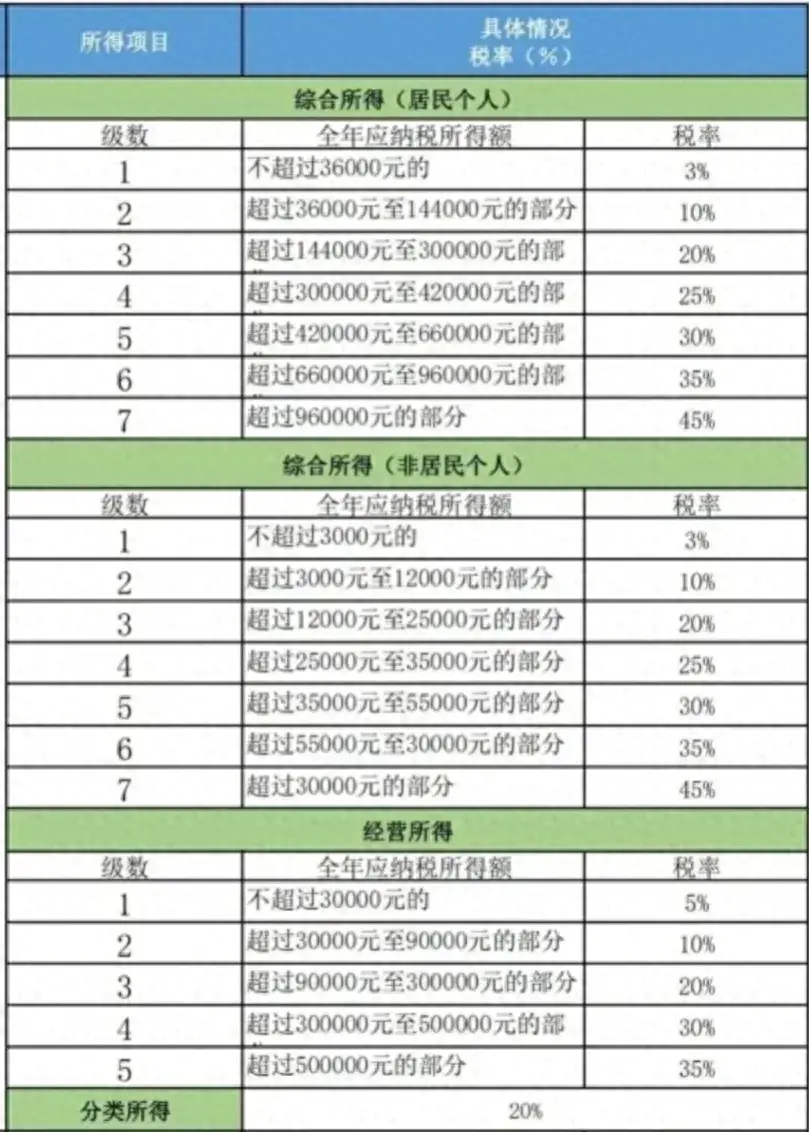

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用个人所得税税率表三计算应纳税额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

从上表来看,非居民个人的税负相对居民个人高出不少。

4.非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,需要办理汇算清缴吗?

答:非居民个人取得工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务 人按月或者按次代扣代缴税款,不办理年度汇算。

非居民个人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款,在取得所得的次年三月三十一日前办理汇算清缴。

非居民个人在特定情况下可能需要办理汇算清缴,例如在一个纳税年度内在中国境内累计居住超过183天,或在境内和境外之间频繁出入境,且累计离境时间不超过30天。

5.外籍个人取得津补贴可以享受什么税收优惠?

答:外籍个人取得的下列津补贴,在2027年12月31日前暂免征收个人所得税:

(1)外籍个人以非现金形式或实报实销形式取得的住房补贴、伙食补贴、搬迁费、洗衣费。

(2)外籍个人按合理标准取得的境内、外出差补贴(3)外籍个人取得的探亲费、语言训练费、子女教育费等,经当地税务机关审核批准为合理的部分可以享受免征个人所得税优惠待遇的探亲费,仅限于外籍个人在我国的受雇地与其家庭所在地(包括配偶或父母居住地)之间搭乘交通工具且每年不超过2次的费用。