给客户送礼品要不要缴纳个税

企业向客户赠送礼品,是维系客情、拓展业务的常用营销手段,但财税处理绝不能马虎。实务中,很多企业因为疏忽礼品个税代扣,要么被税务机关处以罚款,要么相关支出无法在企业所得税税前扣除,白白增加经营成本。

根据《财政部 税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(2019年第74号)规定,企业赠礼个税征免有明确边界,并非所有送礼都要扣税,也不是所有送礼都能免税,核心判定标准、计税方法、地方实操技巧,一次性给大家讲明白。

一、先划重点:送礼扣不扣个税,看这一个标准就够了

判断给客户送礼品是否需要代扣个税,根本逻辑只有一个:礼品是否与销售行为直接绑定,客户是否无偿取得。

简单来说:和销售挂钩、不消费就拿不到的礼品,免税;无消费前提、纯无偿赠送的礼品,必须按“偶然所得”代扣20%个税,两种情形清晰区分,财务对照操作即可。

✅ 无需代扣个税的免税场景

这类礼品属于销售环节的配套让利,是客户消费后才能获得的回馈,不属于无偿所得,无需扣缴个税,主要包含三类:

1. 买赠捆绑销售:也就是常说的“买A送B”,比如买产品送配件、买服务送耗材、充话费送手机,赠品依附于主营业务,是销售的一部分,不征个税。

2. 积分兑换礼品:客户基于过往消费累积积分,用积分兑换礼品、商品或服务,属于消费回馈,无需代扣个税。

3. 绑定消费的折让:企业直接打折、满减、返现,或是发放仅限消费使用的代金券、消费券,客户仅能用于消费抵扣,不属于无偿所得,不纳入个税征收范围。

❌ 必须代扣20%个税的应税场景

客户无需消费即可获得礼品,属于偶然所得,企业作为支付方,负有法定代扣代缴义务,以下场景务必注意:

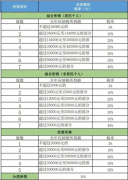

1. 随机推广赠送:展会、地推、业务宣传活动中,向不特定路人、潜在客户随机发放的样品、礼品,对方无任何消费行为,需扣税。

2. 活动现场派发/抽奖:年会、客户答谢会、周年庆典上,现场派发的伴手礼、抽奖奖品,无论客户是否有消费记录,均需扣税。

3. 消费额外抽奖:客户完成消费后,额外获得的抽奖机会,中奖礼品不属于配套赠品,需按偶然所得扣税。

4. 现金及无门槛红包:直接赠送现金、可提现无门槛红包,不属于消费折让,需全额代扣20%个税,切记与绑定消费的代金券严格区分。

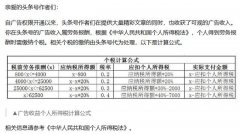

二、税额计算:2种方法,附案例一看就懂

需要代扣个税的礼品,税率固定20%,计税依据是礼品的市场公允价值(含税市场价),绝对不能用企业采购成本价计税,实务中分两种计算场景:

1. 常规计算(企业直接承担税款,最常用)

企业按礼品市场价赠送,税款由企业承担,客户全额获得礼品价值,计算公式:

应纳税额 = 礼品公允价值 × 20%

企业总支出 = 礼品采购成本 + 代扣个税税额

案例:企业向核心客户赠送一台公允价值5000元的笔记本电脑,企业承担个税

个税应纳税额=5000×20%=1000元

企业该项业务总支出=5000+1000=6000元

2. 倒推计算(约定客户税后净得)

若约定客户实得礼品价值固定,税款全部由企业承担,需先倒算应纳税所得额,计算公式:

应纳税所得额 = 客户税后实得金额 ÷ (1-20%)

应纳税额 = 应纳税所得额 × 20%

案例:企业约定客户税后实得5000元礼品,税款由企业承担

应纳税所得额=5000÷(1-20%)=6250元

个税应纳税额=6250×20%=1250元

三、广州实务痛点解决:无客户身份证,这样申报最合规

广州的企业财务经常遇到这个难题:展会、答谢会送礼,客户不愿提供身份证号码,人数众多也无法逐人采集信息,个税申报根本没法操作。

针对这个实务痛点,广州地区企业可申请“偶然所得汇总申报”,无需采集单个客户身份信息,直接汇总申报总金额,合规又便捷,具体操作流程:

1. 开通权限:携带营业执照、办税人员身份证、礼品采购发票、活动策划方案、发放清单,前往所属区主管税务机关办税服务厅,申请开通偶然所得汇总申报权限。

2. 线上申报:开通后,登录自然人电子税务局(扣缴端),进入【分类所得申报】-【偶然所得】,勾选“汇总申报”模块,填写礼品赠送总金额、应纳税所得额、应缴税额,即可完成申报。

3. 资料留存:务必完整留存备查资料,包括礼品采购发票、活动现场照片、发放签收表、银行付款凭证、汇总申报记录等,留存期限不少于10年,税务稽查时需提供核查。

实务提醒:50元以下小额礼品,理论上需扣税,实务征管风险较低;单份礼品超过500元的大额支出,必须完成汇总申报,切勿侥幸漏报。

四、风险警示:应扣未扣,企业将面临双重损失

很多企业觉得送礼金额小,忽略个税代扣,一旦被税务机关查实,会面临罚款+税前扣除受限的双重损失,财务和老板务必重视:

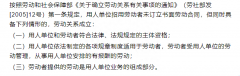

1. 罚款风险:根据《税收征收管理法》,扣缴义务人应扣未扣税款,税务机关将处应扣未扣税款50%以上3倍以下的罚款。

2. 税前扣除风险:未按规定代扣个税的礼品支出,企业所得税汇算清缴时不得税前扣除,需做纳税调增,额外缴纳企业所得税。

除此之外,混淆征免界限、计税依据错误(用成本价代替市场价),也会引发税务稽查风险,企业务必建立礼品赠送台账,规范每一笔支出的财税处理。

五、账务处理与税前扣除核心要求

账务处理

赠送客户的礼品,根据业务性质入账:用于业务宣传、拓客的,计入销售费用—业务宣传费;用于客户维护、招待的,计入管理费用—业务招待费,企业承担的代扣个税,并入对应费用核算。

税前扣除条件

礼品支出想要在企业所得税税前扣除,两个条件缺一不可:

1. 取得礼品采购的正规增值税发票;

2. 按规定完成个税代扣代缴(汇总申报),留存完整申报资料和备查凭证。

无发票、未代扣个税的礼品支出,一律不得税前扣除。

六、文末总结

企业给客户送礼,个税代扣记住核心口诀:销售绑定不扣税,无偿赠送必扣税。

- 免税:买赠、积分兑换、绑定消费券,无需扣税;

- 应税:随机送、抽奖、现金红包,按20%偶然所得代扣;