临时工工资个税怎么扣?按工资还是劳务报酬

工资?劳务?懵懵分不清楚!

单位招了临时工,支付报酬时到底该按 “工资薪金” 还是 “劳务报酬” 扣缴个税?这是很多企业财务和 HR 都会遇到的难题。看似只差几个字,背后的税务处理、社保义务、凭证要求却大不相同,一旦搞错可能引发税务风险。今天就来详细说说其中的门道,帮你理清思路

核心判断标准:是否存在 “雇佣关系”

区分工资薪金和劳务报酬的关键,在于临时工与单位之间是否存在 “雇佣关系”

简单来说,就是看双方是否形成了稳定的、受单位管理的劳动关系

情况一:按 “工资薪金” 扣缴个税(存在雇佣关系)

如果临时工满足以下任一条件,就属于 “存在雇佣关系”,报酬需按 “工资薪金所得” 申报个税:

签订劳动合同:双方签订了正式的劳动合同,明确了工作岗位、职责、薪资标准等,形成法律认可的劳动关系

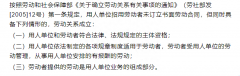

事实劳动关系:即使未签订劳动合同,但临时工实际上受单位规章制度约束(比如按时上下班、接受考勤管理),单位对其工作过程进行直接监督,且报酬按月固定发放,也会被认定为事实劳动关系

具体税务与实操要点:

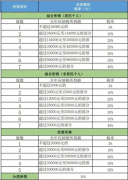

个税计算:适用 3%-45% 的 7 级超额累进税率,每月可扣除 5000 元基本减除费用,还能叠加子女教育、房贷利息等专项附加扣除

社保义务:企业需按规定为临时工缴纳社保(部分地区允许灵活就业社保替代,具体以当地政策为准)

凭证要求:无需临时工提供发票,直接通过工资表发放即可,工资支出可在企业所得税税前全额扣除

情况二:按 “劳务报酬” 扣缴个税(不存在雇佣关系)

如果临时工与单位是 “一次性、独立提供劳务” 的关系,则属于 “不存在雇佣关系”,报酬需按 “劳务报酬所得” 申报个税,常见场景包括:

临时聘请的兼职设计师、活动主持人、技术顾问等,工作完成后一次性结算报酬

单位与个人签订《劳务协议》,明确工作内容为独立完成,不受单位日常管理

具体税务与实操要点:

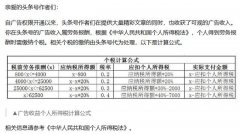

个税计算:预扣预缴时适用 20%-40% 的超额累进预扣率

每次收入≤4000 元:减除 800 元费用后,按 20% 预扣个税

每次收入>4000 元:减除 20% 费用后,再按对应税率预扣(例如 1 万元报酬,预扣个税 = 10000×80%×20%=1600 元)

注意:劳务报酬所得年度终了需并入综合所得,与工资薪金等合并后按年汇算清缴,多退少补

社保义务:企业无需为临时工缴纳社保,双方仅为平等的劳务交换关系

凭证要求:

若单次报酬超过 500 元,企业需取得个人代开的增值税发票(部分地区支持电子发票线上代开)

单次报酬≤500 元时,可凭 “收款凭证 + 内部凭证”(如临时工身份证信息、劳务明细)作为税前扣除依据,无需发票

3 个实用判断小技巧

看管理方式:是否需要遵守单位考勤、服从工作安排?是→工资薪金;否→劳务报酬

看报酬频率:按月固定发放?是→工资薪金;按次或项目结算?是→劳务报酬

看风险承担:

工作成果由单位承担责任?是→工资薪金

个人对工作结果独立负责?是→劳务报酬

总结:别踩这 2 个常见误区

误区 1:“临时工不用缴社保就一定是劳务报酬”—— 即使不缴社保(如非全日制用工),只要存在雇佣关系,仍需按工资薪金报税

误区 2:“没签合同就只能按劳务报酬”—— 事实劳动关系也可能被认定为雇佣关系,合同并非唯一判断依据

企业在处理时,建议结合实际用工情况留存考勤记录、工作安排通知等凭证,避免因判断失误引发税务争议。如果对具体案例拿不准,可咨询当地税务局或专业财税机构哦~