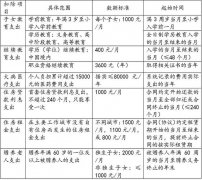

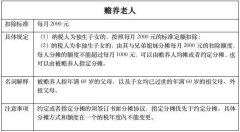

赡养老人个税专项附加扣除的分摊方式有哪些?

1、赡养老人专项附加扣除的分摊方式有哪几种?

赡养老人专项附加扣除的分摊方式包括由赡养人均摊或约定分摊,也可以由被赡养人指定分摊。采取指定分摊或者约定分摊方式的,每一纳税人分摊的扣除额最高不得超过每月1500元,并签订书面分摊协议。指定分摊与约定分摊不一致的,以指定分摊为准。

2、两个子女中的一个无赡养父母的能力,是否可以由余下那名子女享受3000元的赡养老人专项附加扣除的标准?

不可以。为非独生子女的,在兄弟姐妹之间分摊3000元/月的扣除额度,每人分摊的额度不能超过每月1500元,不能由其中一人单独享受全部扣除。

3、寒暑假算不算在子女教育专项附加扣除的扣除期间内?

个人所得税专项附加扣除学历教育和学历(学位)继续教育的期间,包含因病或其他非主观原因休学但学籍继续保留的休学期间,以及施教机构按规定组织实施的寒暑假等假期。

4、取得经营所得,应什么时候进行纳税申报?

根据《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)的规定,纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或季度终了后15日内,向经营管理所在地主管税务机关办理预缴纳税申报,并报送《个人所得税经营所得纳税申报表(A表)》。在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表(B表)》;从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,并报送《个人所得税经营所得纳税申报表(C表)》。

5、非营利组织的免税资格有效期是如何规定的?到期后该如何处理?

非营利组织免税资格的有效期为五年。非营利组织免税资格期满申请复审的,应在期满后次年的1月1日至2月28日提出申请,逾期需到下一年度再进行申请,非营利组织免税资格复审,按照初次申请免税资格的规定办理。