转让个人名下车库需要缴纳什么税?

来源:河北税务

问题:您好,我是河北省沧州市一自然人,预将自己小区住宅负一层的一车库出售给邻居,根据税务总局公告2021年第23号文“关于贯彻实施契税法若干事项执行口径”的公共,此公共中第二项第6条,明确了,附属设施(包括停车位、机动车库等)与房屋为同一单元的适用于与房屋相同的税率,此通知于9月1日起执行,我想咨询按照这个税法,我同一单元的车库出售,办理产权交易时,我需要缴纳几种税款?分别按怎么计算?购买人邻居需要加纳几种税款?怎么计算?请明确税种与税率和计算方式,谢谢!

答复机构:河北省税务局

答复时间:2021-7-23

您好!您提交的问题已收悉,现针对您所提供的信息回复如下:

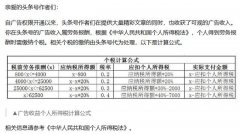

销售方需要缴纳增值税、城市维护建设税及附加、印花税、土地增值税、个人所得税五种税款。

增值税:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的规定:附件2.营业税改征增值税试点有关事项的规定

11.其他个人销售其取得(不含自建)的不动产(不含其购买的住房),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

附加税费以纳税人实际缴纳的增值税、消费税为计税依据(城市维护建设税税率如下:纳税人所在地在市区的,税率为7%;纳税人所在地在县城、镇的,税率为5%;纳税人所在地不在市区、县城或镇的,税率为1%。教育费附加率为3%。地方教育费附加率为2%)

土地增值税:根据《中华人民共和国土地增值税暂行条例》(国务院令第138号)的规定:第二条 转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳土地增值税。第四条 纳税人转让房地产所取得的收入减除本条例第六条规定扣除项目金额后的余额,为增值额。第七条 土地增值税实行四级超率累进税率:

增值额未超过扣除项目金额50%的部分,税率为30%。

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%。

增值额超过扣除项目金额200%的部分,税率为60%。

印花税:根据《中华人民共和国印花税暂行条例》(国务院令第11号)的规定:附件《印花税税目税率表》规定:“产权转移书据包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据。立据人按所载金额万分之五贴花。

个人所得税:根据《中华人民共和国个人所得税法》的规定:第三条 个人所得税的税率:(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

第六条 应纳税所得额的计算:(五)财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

根据《河北省财政厅 河北省税务局关于增值税小规模纳税人有关税收政策的通知》( 冀财税【2019】6号)的规定:为贯彻落实党中央国务院更大规模减税降费决策部署,按照财政部、税务总局《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定,经省政府同意,对增值税小规模纳税人按照50%的税额幅度减征资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

本通知执行期限为2019年1月1日至2021年12月31日。

购买方需要契税、印花税两种税。

印花税:根据《中华人民共和国印花税暂行条例》(国务院令第11号)的规定:附件《印花税税目税率表》规定:产权转移书据包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据。立据人按所载金额万分之五贴花。

契税:2021年9月1日起施行的是《财政部 税务总局关于贯彻实施契税法若干事项执行口径的公告(财政部 税务总局公告2021年第23号)的规定:二、关于若干计税依据的具体情形 (六)房屋附属设施(包括停车位、机动车库、非机动车库、顶层阁楼、储藏室及其他房屋附属设施)与房屋为同一不动产单元的,计税依据为承受方应交付的总价款,并适用与房屋相同的税率;房屋附属设施与房屋为不同不动产单元的,计税依据为转移合同确定的成交价格,并按当地确定的适用税率计税。

目前执行的文件是:《财政部 国家税务总局关于房屋附属设施有关契税政策的批复》(财税〔2004〕126号)的规定:一、对于承受与房屋相关的附属设施(包括停车位、汽车库、自行车库、顶层阁楼以及储藏室,下同)所有权或土地使用权的行为,按照契税法律、法规的规定征收契税;对于不涉及土地使用权和房屋所有权转移变动的,不征收契税。

三、承受的房屋附属设施权属如为单独计价的,按照当地确定的适用税率征收契税;如与房屋统一计价的,适用与房屋相同的契税税率。

根据《河北省契税实施办法》(河北省人民政府令 [2011]第10号)的规定:第六条 契税税率为百分之四。但是,个人购买自用普通住房的,税率为百分之三。

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系河北税务12366或主管税务机关。