个人所得税怎么计算 个税计算公式一览

个人所得税的基本概念

个人所得税法是国家制定的用于调整个人所得税征收与缴纳之间权利与义务关系的法律规范。

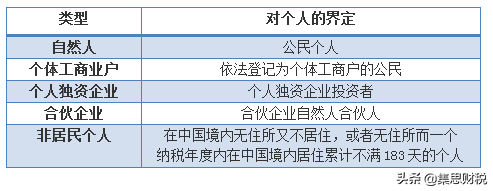

个人所得税(Personal Income Tax)是国家依法对自然人(居民、非居民个人)取得的各类合法收入超过一定的额度之后所征收的一种所得税。是政府利用税收对个人收入进行调节的一种手段。

个人所得税的纳税义务人

包括中国公民、个体工商业户、个人独资企业的投资者、合伙企业的个人投资者、在中国有所得的外籍人员(包括无国籍人员,下同)和港、澳、台同胞。

现行的个人所得税法对个人的界定

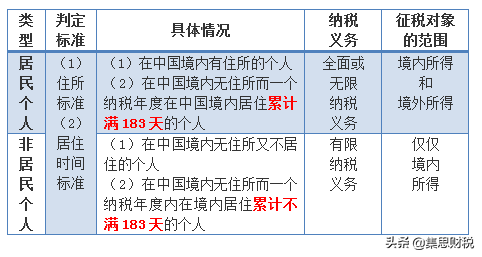

上述纳税义务人依据住所和居住时间两个标准,区分为居民个人纳税义务人和非居民个人纳税义务人,分别承担不同的纳税义务。

居民纳税义务人负有完全纳税的义务,其所取得的应纳税所得,无论是来源于中国境内还是中国境外任何地方,都要在中国缴纳个人所得税。根据《个人所得税法》规定,居民个人是指在中国境内有住所,或者无住所而一个纳税年度在中国境内居住累计满183天(和国际接轨)的个人。

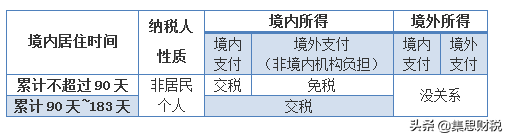

非居民纳税义务人承担有限纳税义务,即仅就其来源于中国境内的所得,向中国缴纳个人所得税。根据《个人所得税法》规定,非居民个人是在中国境内无住所又不居住,或者无住所而一个纳税年度内在境内居住累计不满183天的个人。

居民和非居民的纳税义务

在中国境内无住所,但是在一个纳税年度中在中国境内居住累计不超过90日的个人,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税。但对在中国境内连续居住不超过90天的,可只就我方支付的工资、薪金部分计算纳税,对外国支付的工资、薪金部分免予征税。并且,外国来华工作人员,由外国派出单位发给包干款项,其中包括个人工资、公用经费(邮电费、办公费、广告费、业务上往来必要的交际费)、生活津贴费(住房费、差旅费),凡对上述所得能够划分清楚的,可只就工资薪金所得部分按照规定征收个人所得税。

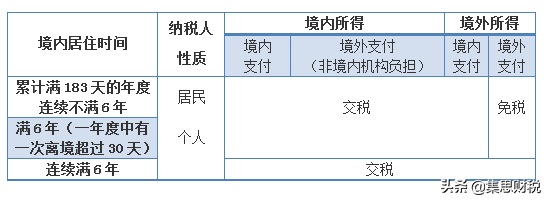

在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满六年的,经向主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税;(延长享受优惠政策年限,吸引人才,由5年变6年!)

在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算。

中国境内无住所非居民个人的个人所得税纳税义务

中国境内无住所居民个人的个人所得税纳税义务

个人所得税的纳税范围

根据《个人所得税法》第二条 下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得(非独立个人劳动);

(二)劳务报酬所得(独立个人劳动,非任职受雇);

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;(不要想多了!不是一年到头才交,每月或者每次要被预扣预缴个税的!)

非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。

纳税人(不区分居民和非居民)取得前款第五项至第九项所得,依照税法规定分别计算个人所得税。

个人所得税的税率

(一)综合所得适用税率

居民个人综合所得适用七级超额累进税率,税率为3%~45%(见下表),每一纳税年度内取得的综合所得包括:工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得。

居民个人工资、薪金所得预扣预缴率表-同综合所得个人所得税税率

非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照下表按月换算后计算应纳税额。

居民个人月度税率表同此

由于我国个人所得税起征点是5000元,所以月度税率如下:

工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;

工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%;

工资范围在8000-17000元之间的,包括17000元,适用个人所得税税率为10%;

工资范围在17000-30000元之间的,包括30000元,适用个人所得税税率为20%;

工资范围在30000-40000元之间的,包括40000元,适用个人所得税税率为25%;

工资范围在40000-60000元之间的,包括60000元,适用个人所得税税率为30%

工资范围在60000-85000元之间的,包括85000元,适用个人所得税税率为35%;

工资范围在85000元以上的,适用个人所得税税率为45%。

(二)经营所得适用五级超额累进税率,税率为5%~35%(见下表)

经营所得个人所得税税率表(含速算扣除数)

(三)其他所得适用税率

利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用税率为20%的比例税率。

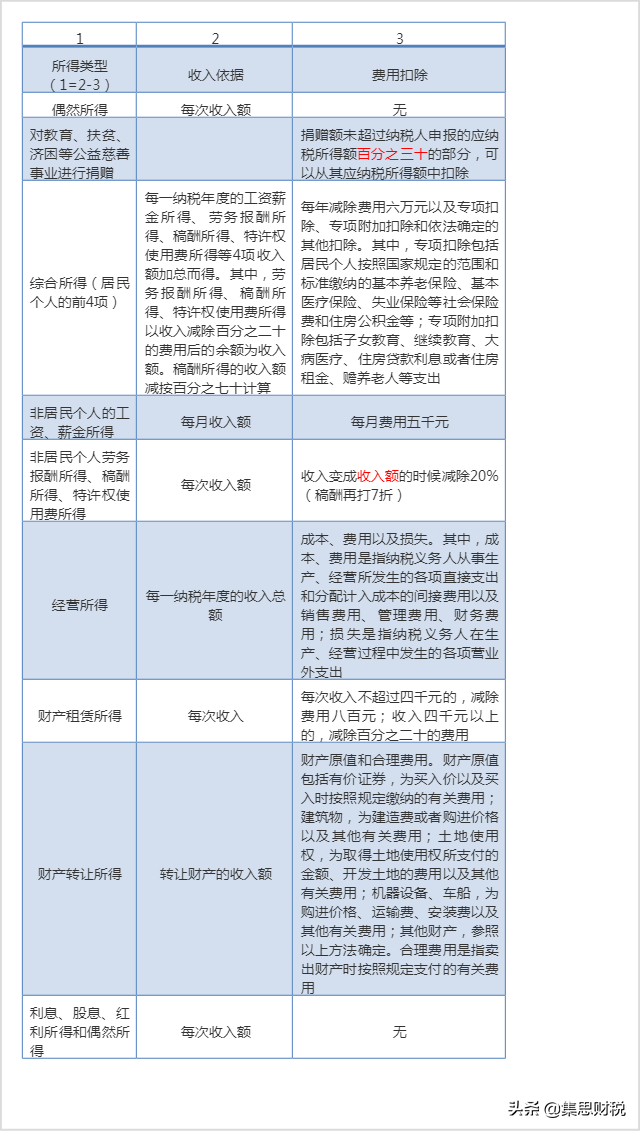

个人所得税应纳税所得额的规定

由于个人所得税的应税项目不同,并且取得某项所得所需费用也不相同,因此,计算个人应纳税所得额,需按不同应税项目分项计算。以某项应税项目的收入额减去税法规定的该项目费用减除标准后的余额,为该应税项目的应纳税所得额。两个以上的个人共同取得同一项目收入的,应当对每个人取得的收入分别按照个人所得税法的规定计算纳税。

(一)每次收入的确定,《个人所得税法》对纳税义务人的征税方法有三种:

一是按年计征,如居民个人取得的综合所得、经营所得;

二是按月计征,如非居民个人取得的工资、薪金所得;

三是按次计征,如非居民个人取得的劳务报酬所得,稿酬所得,特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得等7项所得。

(二)应纳税所得额和费用减除标准

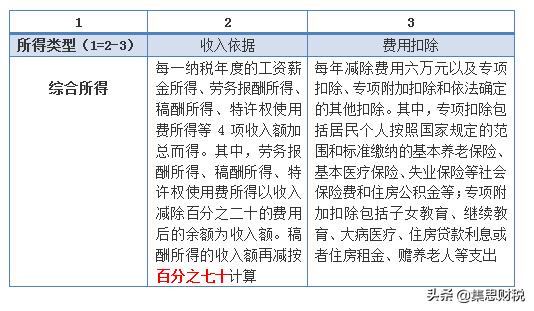

1、居民个人取得综合所得,以每年收入额减除费用60000元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。而劳务报酬所得、特许权使用费所得的收入额为实际取得劳务报酬、特许权使用费收入的80%。此外,稿酬所得的收入额在扣除20%费用基础上,再减按70%计算,即稿酬所得的收入额为实际取得稿酬收入的56%。

专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等。(俗称的三险一金)

专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出,具体范围、标准和实施步骤由国务院确定,并报全国人民代表大会常务委员会备案。

依法确定的其他扣除,包括个人缴付符合国家规定的企业年金、职业年金,个人购买符合国家规定的商业健康保险、税收递延型商业养老保险的支出,以及国务院规定可以扣除的其他项目。

专项扣除、专项附加扣除和依法确定的其他扣除,以居民个人一个纳税年度的应纳税所得额为限额;一个纳税年度扣除不完的,不结转以后年度扣除。(清0)

2、非居民个人的工资、薪金所得,以每月收入额减除费用5000元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。收入额以收入减除20%的费用后的余额(即收入额的80%)为收入额;其中,稿酬所得的收入额减按70%计算,即稿酬所得的收入额为实际取得稿酬收入的56%。

3、经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用60000元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。从事生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定应纳税所得额或者应纳税额。

4、(居民个人和非居民个人)利息、股息、红利所得以每次收入额为应纳税所得额。

5、(居民个人和非居民个人)财产租赁所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。

6、(居民个人和非居民个人)财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

7、(居民个人和非居民个人)偶然所得,以每次收入额为应纳税所得额。

应纳税额计算

居民个人综合所得应纳税额的计算

应纳税额 = ∑(每一级数的全年应纳税所得额×对应级数的适用税率)

= ∑[每一级数(全年收入额 - 60000元 - 专项扣除 - 享受的专项附加扣除 - 享受的其他扣除)×对应级数的适用税率]

使用数算扣除数:

应纳税额=全年应纳税所得额×适用税率-速算扣除数

=(全年收入额 - 60000元 - 社保、住房公积金费用 - 享受的专项附加扣除 - 享受的其他扣除)×适用税率 - 速算扣除数

例1:某居民个人纳税人2019年扣除“三险一金”后共取得含税工资收入12万元,除住房贷款专项附加扣除外,该纳税人不享受其余专项附加扣除和税法规定的其他扣除。计算其当年应纳个人所得税税额

【答案】(1)全年应纳税所得额=120000-60000-12000=48000(元)

(2)应纳税额=48000×10%-2520=2280(元)

例2:假定某居民个人纳税人为独生子女,2019年交完社保和住房公积金后共取得税前工资收入20万元,劳务报酬1万元,稿酬1万元。该纳税人有两个小孩且均由其扣除子女教育专项附加,纳税人的父母健在且均已年满60岁。计算其当年应纳个人所得税税额

【答案】(1) 全年应纳税所得额=200000+10000×(1-20%)+10000×(1-20%)×70%-60000-12000×2-24000 =213600-108000=105600(元)

(2)应纳税额=105600×10%-2520=8040(元)。

一般情况下,对于夫妻双方可约定一方扣除的个人所得税专项附加扣除项目,比如子女教育、住房贷款利息、大病医疗等,在收入高的一方扣除更有利于扩大家庭净收益。

非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得应纳税额的计算

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额。

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。同居民个人取得的劳务报酬所得、稿酬所得和特许权使用费所得一样,非居民个人取得的这些项目的所得同样适用劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;稿酬所得的收入额减按百分之七十计算的规定。

假定某外商投资企业中工作的美国专家(假设为非居民个人),2019年2月取得由该企业发放的含税工资收入10400元人民币,此外还从别处取得劳务报酬5000元人民币。请计算当月其应纳个人所得税税额。

【答案】(1)该非居民个人当月工资、薪金所得应纳税额=(10400-5000)×10%-210=330(元)

(2)该居民个人当月劳务报酬所得应纳税额=5000×(1-20%)×10%-210=190(元)。

经营所得应纳税额的计算

应纳税额=全年应纳税所得额×适用税率-速算扣除数

=(全年收入总额-成本、费用以及损失)×适用税率-速算扣除数

某小型运输公司系个体工商户,账证健全,2019年12月取得经营收入为320000元,准许扣除的当月成本、费用(不含业主工资)及相关税金共计250600元。1~11月累计应纳税所得额88400元(未扣除业主费用减除标准),1~11月累计已预缴个人所得税10200元。除经营所得外,业主本人没有其他收入,且2019年全年均享受赡养老人一项专项附加扣除。不考虑专项扣除和符合税法规定的其他扣除,请计算该个体工商户就2019年度汇算清缴时应申请的个人所得税退税额。

【答案】纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或季度终了后15日内,向经营管理所在地主管税务机关办理预缴纳税申报;在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴。因此,按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。并根据全年应纳税额和当年已预缴税额计算出当年度应补(退)税额。

(1)全年应纳税所得额=320000-250600+88400-60000-24000=73800(元)

(2)全年应缴纳个人所得税=73800×10%-1500=5880(元)

(3)该个体工商户2019年度应申请的个人所得税退税额=10200-5880=4320(元)

利息、股息、红利所得应纳税额的计算

应纳税额=应纳税所得额×适用税率=每次收入额×20%

财产租赁所得应纳税额的计算

见下图

财产转让所得应纳税额的计算

应纳税额=应纳税所得额×适用税率=(收入总额-财产原值-合理税费)×20%

偶然所得应纳税额的计算

应纳税额=应纳税所得额×适用税率=每次收入额×20%