居民个人所得税综合所得应纳税额计算方法

时间: 2020-06-23 10:08 点击: 次

居民个人综合所得应纳税额计算公式:

综合所得应纳税额=(收入额-6万元-专项扣除-专项附加扣除-其他扣除)×税率-速算扣除数

具体各项解释如下:

收入额:

(1)工资薪金所得:全额

(2)劳务报酬所得:×80%

(3)特许权使用费所得:×80%

(4)稿酬所得:×80%×70%

6万元:

年基本减除费用

说明:5000元/月的基本减除费用是统筹考虑城镇居民人均基本消费支出、每个就业者平均负担的人数、居民消费价格指数等因素后综合确定的。

专项扣除:

个人负担三险一金(基本养老保险、基本医疗保险、失业保险、住房公积金)

专项附加扣除:

子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人

注意:本年度扣除不完的,不得结转以后年度扣除

其他扣除:

(1)企业年金:可按照每年2400元(每月200元)的限额标准享受个人所得税税前扣除优惠(“税优识别码”)

(2)商业健康险:于2018年5月1日起在上海市、福建省(含厦门市)和苏州工业园区试点实行递延纳税

(3)税收递延型养老保险:根据国家有关政策规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除

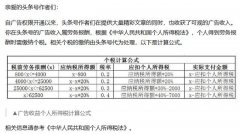

税率:

3%-45%七级超额累计税率

| 个人所得税税率表一(综合所得适用) | |||

| 级数 | 全年应纳税所得额 | 税率 | 速算扣除数 |

| 1 | 不超过36000元的 | 3% | 0 |

| 2 | 超过36000元至144000元的部分 | 10% | 2520 |

| 3 | 超过144000元至300000元的部分 | 20% | 16920 |

| 4 | 超过300000元至420000元的部分 | 25% | 31920 |

| 5 | 超过420000元至660000元的部分 | 30% | 52920 |

| 6 | 超过660000元至960000元的部分 | 35% | 85920 |

| 7 | 超过960000元的部分 | 45% | 181920 |