个体工商户的经营所得个人所得税如何享受专项附加扣除?

时间: 2020-03-24 11:07 点击: 次

个人所得税专项附加扣除,是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。

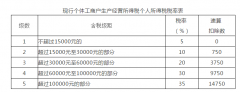

个体工商户的经营所得作为个人所得税的9项所得之一,有专门的计算方法,以是每一纳税年度的收入总额减除成本、费用以及损失后的余额。税法规定:

取得经营所得的个人,没有综合所得的,计算每一纳税年度的应纳税所得额时应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

这段条文规定了经营所得享受专项附加扣除的条件和方法。

1、条件。没有综合所得的个人。实际上就是不能叠加扣除。比如一个人任职于某单位,取得工资7000元,同时又注册了一个个体户,取得经营收入10000元。这种情况下,就只能在工资的综合所得中享受专项附加扣除。

2、时间。符合条件的取得经营所得的个人,应该在办理汇算清缴时减除专项附加扣除,也就是在第二年1月1日到3月31日之间申报专项附加扣除,平时不能进行扣除。比如某个体户,有子女教育、赡养老人两项专项附加扣除,每年各12000元,合计24000元,只有在第二年汇算清缴时才能从全年的经营取得中扣除,然后重新计算个税,多退少补。