个体户申报个人经营所得税是在哪里操作申报

个体工商户生产经营一般会计核算不健全,规模也不大,税务机关对其的管理一般是采取定期定额征收方式。个人生产经营所得,需要缴纳增值税、个人所得税等,个体户申报个人经营所得税是在哪里操作申报?

个体户申报个人经营所得税是在哪里操作申报

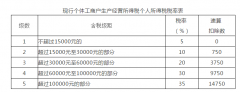

个体户经营收入所得税计算公式

应纳税所得额 = 年度净收入总额

应纳税额 = 应纳税所得额 × 适用税率 - 速算扣除数

《个人所得税法实施条例》(征求意见稿)

第十五条 个体工商户业主、个人独资企业投资者、合伙企业个人合伙人以及从事其他生产、经营活动的个人,以其每一纳税年度来源于个体工商户、个人独资企业、合伙企业以及其他生产、经营活动的所得,减除费用六万元、专项扣除以及依法确定的其他扣除后的余额,为应纳税所得额。

【注意】

1。个税实施条例(征求意见稿)中对经营所得只有减除费用6万和专项扣除及依法确定的其他扣除,没有专项附加扣除!

即没有:子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等6项专项附加扣除。

2。关于依法确定的其他扣除的具体内容,实施条例(征求意见稿):个人所得税法第六条第一款第一项所称依法确定的其他扣除,包括个人缴付符合国家规定的企业年金、职业年金,个人购买符合国家规定的商业健康保险、税收递延型商业养老保险的支出,以及国务院规定可以扣除的其他项目。

3。根据财税[2000]91号的第7条,规定了对于个体独资企业及合伙企业投资者个人所得税进行核定征收的条件,即存在下列情形之一的,主管税务机关应采取核定征收方式征收个人所得税:(一)企业依照国家有关法规应当设置但未设置账簿的(没有会计账簿);(二)企业虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的(成本、收入、费用核算不清);(三)纳税人发生纳税义务,未按照法规的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的(不履行纳税申报义务)。实行核定征收的,一般采取核定应税所得率的征收方式相应计算个人独资企业的应纳税所得额。

4。根据粤税发[2018]79号通知,核定征收个人所得税的个体工商户业主(含个人独资企业和合伙企业自然人投资者),从2018年10月1日(税款所属期)起,取得的经营所得,减除费用按照5000元/月执行。

生产经营所得个人所得税计算时有哪些不允许扣除?

个体户的下列支出不得扣除:

(1)资本性支出。包括:为购置和建造固定资产、无形资产以及其他资产的支出,对外投资的支出。

(2)被没收的财物、支付的罚款。

(3)缴纳的个人所得税,以及各种税收的滞纳金、罚金和罚款。

(4)各种赞助支出。

(5)自然灾害或者意外事故损失有赔偿的部分。

(6)分配给投资者的股利。

(7)用于个人的家庭的支出。

(8)与生产经营无关的其他支出。

(9)国家税务总局规定不准扣除的其他支出。

个体户申报个人经营所得税是在哪里操作申报?个体工商户业主、个人独资企业投资者、合伙企业个人合伙人以及从事其他生产、经营活动的个人,以其每一纳税年度来源于个体工商户、个人独资企业、合伙企业以及其他生产、经营活动的所得,减除费用六万元、专项扣除以及依法确定的其他扣除后的余额,为应纳税所得额。