个人劳务报酬缴税案例说明

例:小明以付出劳动力为谋生手段,其每次取得劳务收入后,应如何交税,交多少税,在个人所得税汇算清缴时要怎么处理。

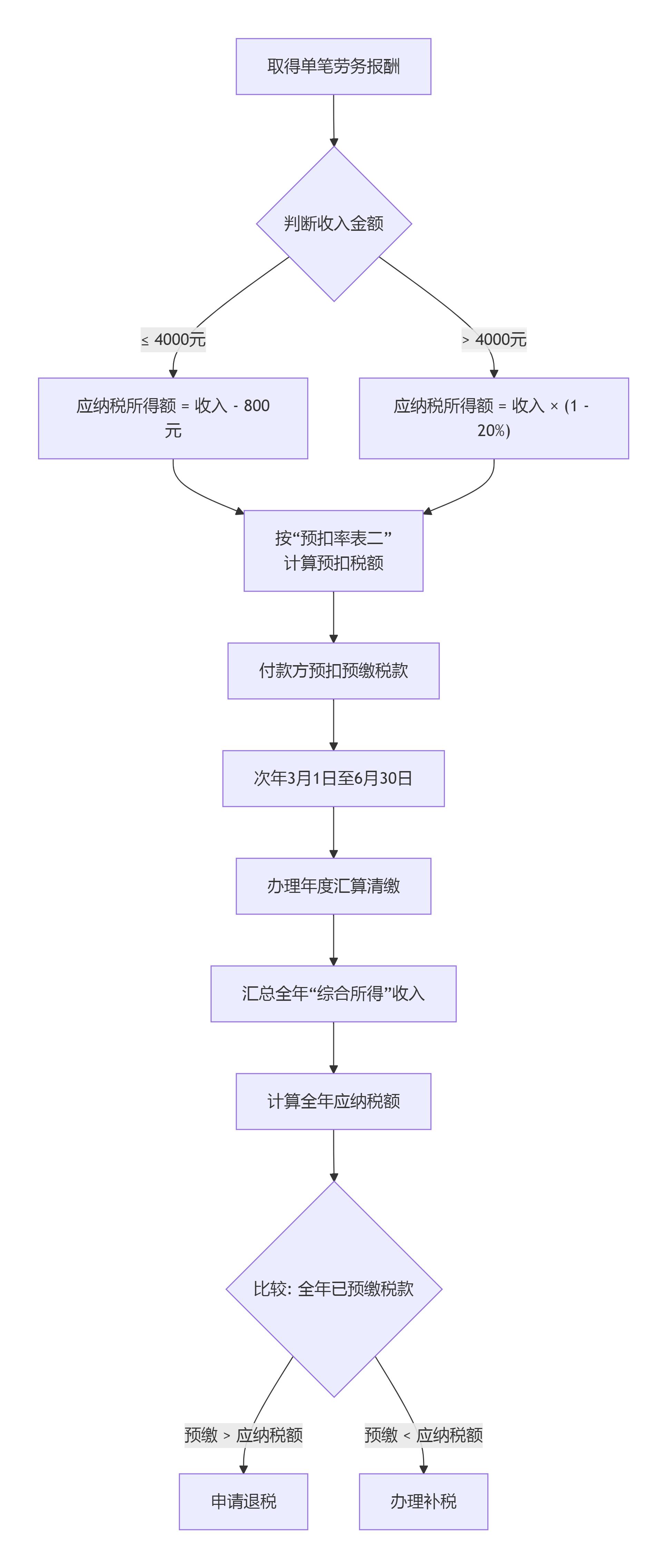

对于小明这样通过劳务报酬获取收入的个人,其个税处理主要分两步:每次收款时由付款方预扣预缴税款,次年在规定时间内办理年度汇算清缴,进行最终结算和多退少补。

如图:

一、预扣预缴:每次收款时如何交税

付款方在向小明支付劳务报酬时,会代为计算并扣除个人所得税。

1.计算应纳税所得额:

单次收入不超过4000元:应纳税所得额 = 收入金额 - 800元。

单次收入超过4000元:应纳税所得额 = 收入金额 × (1 - 20%)。

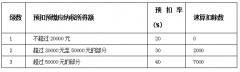

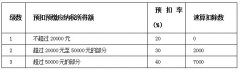

2.计算预扣税额:

根据计算出的应纳税所得额,对照下表确定预扣率和速算扣除数,计算税额。

个人所得税预扣率表(居民个人劳务报酬所得适用)

|

级数 |

预扣预缴应纳税所得额 |

预扣率 |

速算扣除数 |

|

1 |

不超过20,000元的部分 |

20% |

0 |

|

2 |

超过20,000元至50,000元的部分 |

30% |

2000 |

|

3 |

超过50,000元的部分 |

40% |

7000 |

|

计算公式为:应预扣预缴税额 = 应纳税所得额 × 预扣率 - 速算扣除数。 |

|||

3.计算示例:

假设小明2025年提供了三次劳务,分别获得报酬3000元、5000元和30000元。

第一次(3000元):应纳税所得额 = 3000 - 800 = 2200元;预扣税额 = 2200 × 20% - 0 = 440元。

第二次(5000元):应纳税所得额 = 5000 × (1 - 20%) = 4000元;预扣税额 = 4000 × 20% - 0 = 800元。

第三次(30000元):应纳税所得额 = 30000 × (1 - 20%) = 24000元;预扣税额 = 24000 × 30% - 2000 = 5200元。

三次收入合计预扣税款为:440 + 800 + 5200 = 6440元。

二、年度汇算清缴:次年如何多退少补

到次年,小明需要汇总全年的综合所得(包括所有劳务报酬以及其他工资薪金、稿酬等),重新计算全年总税款,并与已预扣的税款比较,多退少补。

1.计算全年综合所得应纳税额:

年度汇算时,需要将所有劳务报酬收入先转换为 “收入额”(即减除20%费用后的余额),再与其他综合所得合并。

全年综合所得收入额 = 工资薪金收入 + 劳务报酬收入 × (1 - 20%) + 稿酬收入 × (1 - 20%) × 70% + 特许权使用费收入 × (1 - 20%)。

全年应纳税所得额 = 全年综合所得收入额 - 60000元基本减除费用 - 专项扣除(三险一金)- 专项附加扣除(子女教育等)- 其他依法扣除。

全年应纳税额 = 全年应纳税所得额 × 综合所得适用税率 - 速算扣除数(使用下表)。

个人所得税税率表(综合所得适用)

|

级数 |

全年应纳税所得额 |

税率 |

速算扣除数 |

|

1 |

不超过36,000元 |

3% |

0 |

|

2 |

超过36,000元至144,000元的部分 |

10% |

2520 |

|

3 |

超过144,000元至300,000元的部分 |

20% |

16920 |

|

... |

... |

... |

... |

2.确定退税或补税:

将计算出的全年应纳税额,与去年全年已被预扣预缴的税款总额进行比较:

如果已预缴税额 > 全年应纳税额,可以申请退税。

如果已预缴税额 < 全年应纳税额,需要办理补税。

接上例计算:

假设小明2025年仅有上述三次劳务报酬,无其他收入,且全年可享受的专项附加扣除为12000元。

全年劳务报酬收入额 = (3000+5000+30000) × (1 - 20%) = 30400元。

全年应纳税所得额 = 30400 - 60000(基本减除费用)- 12000(专项附加扣除)= -41600元(结果为负数)。

由于应纳税所得额为负,其全年应纳税额为0元。

汇算结果:已预缴税款6440元 > 全年应纳税额0元,因此小明在2026年办理汇算时,可以申请全额退还6440元的税款。

三、重要注意事项

1.支付方有代扣义务:向你支付报酬的单位或个人是法定的扣缴义务人。如果他们未按规定预扣税款,你应在次年汇算清缴时自行申报缴税。

2.汇算办理时间:年度汇算清缴期为次年的3月1日至6月30日。

3.哪些情况无需办理汇算:如果你的综合所得年收入不超过12万元,或者需要补税的金额不超过400元,且在取得所得时扣缴义务人已依法预扣了税款,则可以免于办理汇算-2-4。但如果你需要申请退税,则必须办理。

4.准备好扣除凭证:在办理汇算前,请核实并准备好你的专项附加扣除(如住房租金、赡养老人等)信息及相关资料。

总结来说,处理劳务报酬个税的关键是区分 “预扣预缴” 和 “汇算清缴” 两个阶段。预扣时税率较高,但年度汇算时会合并所有收入并扣除各项费用,按全年总收入适用累进税率,通常能解决税负过高的问题。