一次性劳务报酬个人所得税计算方法

一次性劳务报酬个人所得税计算方法怎么算?其实对于一次性劳务报酬的个税计算需要根据所得税额的多少进行征收个人所得税,具体的征收方式在下文中小编老师通过案例的形式给大家进行介绍,希望大家可以看明白。

一次性劳务报酬个人所得税计算方法

一、对劳务报酬所得,其个人所得税应纳税额的计算公式为:

1、每次收入不足4000元的:

应纳税额=(每次收入额-800)*20%

2、每次收入在4000元以上的:

应纳税额=每次收入额*(1-20%)*20%

3、每次收入的应纳税所得额超过20000元的:

应纳税额=每次收入额*(1-20)*适用税率-速算扣除数

超过20000-50000的部分,税率30%,速算扣除数2000

超过50000元的部分,税率40%,速算扣除数7000

二、“对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定。

根据《个人所得税法实施条例》规定,“劳务报酬所得一闪收入畸高”,是指个人一次取得劳务报酬,其应纳税所得额超过20000元。

对应纳税所得额超过20000-50000元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过50000元的部分,加征十成。因此,劳务报酬所得实际上适用20%、30%40的三级超额累进税率。”

三、例:假设王某一次取得收入25000元,适用税率是多少?所得是25000*(1-20)=20000,还没有超过20000元,适用税率为20%。

假设王某一次取得收入25001.25元,适用税率是多少?所得是25001.25*(1-20%)=20001元,适用税率为30%。是全部所得适用30%吗?不是。只是所得超过20000元的部分适用税率为30%。

25001.25*(1-20%)*30%-2000=20001*30%-2000=4000.3或 20000*20%+1*30%=4000.3

劳务报酬所得缴纳个税需要注意的事项

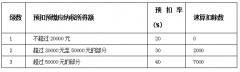

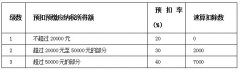

1. 劳务报酬所得、稿酬所得、特许权使用费所得以每次收入减除费用后的余额为收入额,收入额扣除其他允许扣除的项目后的余额为预扣预缴应纳税所得额,稿酬所得的收入额减按百分之七十计算;

2.预扣预缴环节,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,费用按八百元计算;每次收入四千元以上的,费用按百分之二十计算。

3. 劳务报酬所得应预扣预缴税额(按次加成法 )

应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

4. 取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减去专项扣除的余额超过六万元的需要年终办理汇算清缴;

5. 居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴;

一次性劳务报酬个人所得税计算方法怎么做?整体上来说,如果个人一次性收取的劳务报酬不高的话,可以按照个税的政策计算阶段税率缴纳;如果一次性收入偏高,超过了20000元的,需要加征10成来收取税收。