个人所得税专项附加扣除关于赡养老人的问题

时间: 2020-06-07 14:31 点击: 次

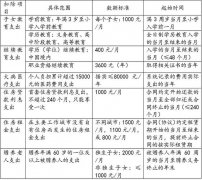

一、主要内容

扣除主体和范围

▲纳税人本人扣除,不包括配偶

▲赡养60岁以上的老人

▲被赡养人可以是父母,也可以是祖父母、外祖父母

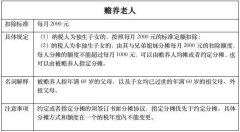

扣除标准

独生子女:每月2000元定额扣除

非独生子女:兄弟姐妹分摊2000元,每人不超过1000元,指定分摊>约定分摊

扣除起始和终止

被赡养人年满60——赡养义务终止

留存资料

▲均摊:无需签订书面协议

▲约定分摊或者指定分摊:留存书面分摊协议拍。

二、常见问题

1.由于纳税人的叔叔伯伯无子女,纳税人实际承担对叔叔伯伯的赡养义务,是否可以扣除赡养老人支出?

答:不可以。被赡养人是指年满60岁的父母,以及子女均已去世的年满60岁的祖父母、外祖父母。

2.赡养老人的分摊扣除,是否需要向税务机关报送协议?

答:纳税人之间赡养老人支出采用分摊扣除的,如果是均摊,兄弟姐妹之间不需要再签订书面协议,也无需向税务机关报送。如果采取约定分摊或者老人指定分摊的方式,需要签订书面协议,书面协议不需要向税务机关或者扣缴义务人报送,自行留存备查。

3.赡养岳父岳母或公婆的费用是否可以享受个人所得税附加扣除?

答:不可以。被赡养人是指年满60岁的父母,以及子女均已去世的年满60岁的祖父母、外祖父母。

4.父母均要满60岁,还是只要一位满60岁即可?

答:父母中有一位年满60周岁的,纳税人可以按照规定标准扣除。