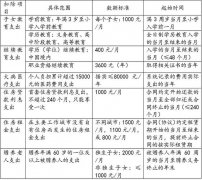

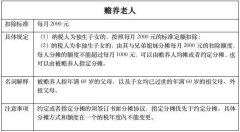

个人所得税专项附加扣除的保障措施

时间: 2022-05-28 10:58 点击: 次

1.纳税人向收款单位索取发票、财政票据、支出凭证,收款单位

不能拒绝提供

2.纳税人首次享受专项附加扣除,应当将专项附加扣除相关信息提交扣缴义务人或者税务机关,扣缴义务人应当及时将相关信息报送税务机关,纳税人对所提交信息的真实性、准确性、完整性负责。

3.专项附加扣除信息发生变化的,纳税人应当及时向扣缴义务人或者税务机关提供相关信息。

4.有关部门和单位有责任和义务向税务部门提供或者协助核实以下与专项附加扣除有关的信息:

(一)公安部门有关户籍人口基本信息、户成员关系信息、出入境证件信息、相关出国人员信息、户籍人口死亡标识等信息;

(二)卫生健康部门有关出生医学证明信息、独生子女信息;

(三)民政部门、外交部门、法院有关婚姻状况信息;

(四)教育部门有关学生学籍信息(包括学历继续教育学生学籍、考籍信息)、在相关部门备案的境外教育机构资质信息;

(五)人力资源社会保障等部门有关技工院校学生学籍信息、技能人员职业资格继续教育信息、专业技术人员职业资格继续教育信息;

(六)住房城乡建设部门有关房屋(含公租房)租赁信息、住房公积金管理机构有关住房公积金贷款还款支出信息;

(七)自然资源部门有关不动产登记信息;

(八)人民银行、金融监督管理部门有关住房商业贷款还款支出信息;

(九)医疗保障部门有关在医疗保障信息系统记录的个人负担的医药费用信息;

(十)国务院税务主管部门确定需要提供的其他涉税信息。