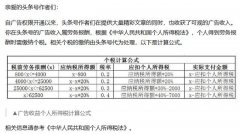

个人取得多少收入要交45%的税?

个人年度取得的综合所得超过960000元的部分,需要缴纳45%的个人所得税。个人综合所得适用七级超额累进税率,税率为3%至45%。45%税率是综合所得最高档的税率,其综合所得包括工资、薪金所得,劳务报酬所得、稿酬所得和特许权使用费所得。

个人取得的综合所得为个人所得税应纳税所得额,个人所得税应纳税所得额与个人取得的收入并不完全相同,比如,个人取得的工资、薪金所得,以全部收入计入综合所得;取得的劳务报酬所得以收入的80%计入综合所得;取得的稿酬所得在减除20%费用后基础上,再减按70%计算,也就是按56%计入综合所得;取得的特许权使用费以收入的80%计入综合所得。

个人所得税应纳税所得额是以每一纳税年度的收入额减去费用六万元以及专项扣除、专项附加扣除和其他扣除后的余额。也就是说,个人取得的收入需要扣除相关的扣除费用后,再确认综合所得,即应纳税所得额。

个人综合所得应纳税额的计算公式为,应纳税额=(全年收入额-60000元-社保、住房公积金费用-享受的专项附加扣除-享受的其他扣除)*适用税率-速算扣除数。

专项附加扣除包括子女教育、继续教育、大病医疗、赡养老人、住房租金、住房贷款利息,以及3岁以下婴幼儿照顾费等。

其他扣除项目包括企业年金、职业年金和商业递延型养老金等。个税纳税人可根据自身的实际情况,确定可以在应纳税所得额前扣除的专项扣除、专项附加扣除和其他扣除的数额。

举个例子,比如,2020年张某从事自媒体业务,取得的广告收入、带货收入等各类收入152万。在不考虑专项扣除、专项附加扣除和其他扣除的前提下,张某年度需要缴纳的个人所得税为:

张某个税应纳税所得额=152万元*80%-6万元=115.6万元

张某个人所得税应纳税额=115.6万元*45%-18.192万元=338280元。

通过这个例子可以看出,个人如果只是取得劳务报酬所得,且在不考虑专项扣除、专项附加扣和其他扣除等的前提下,个人取得劳务报酬所得的税前收入超过127.5万元部分,就需要按照45%的个人所得税综合所得的税率缴纳个税。即127.5万元=(96万元+6万元)/80%。

个人所得税综合所得实行月份或季度预缴,于次年3月1日至6月30日内进行年终汇算清缴,多退少补。

因此,个人年度取得的综合所得超过960000元的部分,需要缴纳45%的个人所得税。如果纳税人取得工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得中一项以上所得,则需要根据每项所得占比,来确认收入总额,以及综合所得适用的所得税税率。