年中离职更换工作如何进行个人所得税预扣预缴和汇缴清算

时间: 2021-08-27 09:12 点击: 次

一、年中离职更换工作单位预扣预缴

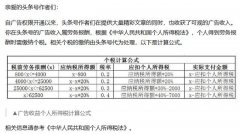

1.扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额。

2.累计减除费用按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

3.专项扣除是纳税人缴纳的“三险一金”,纳税人离职期间公司未向纳税人支付报酬,应不会对纳税人所得预扣预缴个人所得税,也不存在减除专项扣除问题。

4.离职更换工作的纳税人,需要由新任职、受雇扣缴义务人办理专项附加扣除的,应当在入职的当月,报送《扣除信息表》,所以纳税人在前后两家公司也只能按照其在本单位中任职受雇的时间减除专项附加扣除。

二、年中离职更换工作汇缴清算

1.年度收入

因离职的月份未取得任何收入,所以其年度收入为实际取得的收入。

2.基本减除费用

依据税法规定,“基本减除费用”固定为6万元,属于普适规定,不随任职时间变化,所以孙某基本减除费用为6万元。

3.专项扣除

为实际缴纳的“三险一金”。

4.专项附加扣除

专项附加扣除的发生不会因为短暂的失业而停止,虽然在离职期间公司在预扣预缴个人所得税时未减除专项扣除和专项附加扣除,但纳税人仍然可以在汇算清缴时减除实际缴纳的专项扣除和符合条件的专项附加扣除。