企业不对个人所得税代扣代缴有什么处罚

最近有好多会员朋友反映,企业以前纳税年度有未履行代扣代缴个人所得税义务的情形被主管税务机关稽查查到,要求责令改正的风险提醒。实务中企业未依法代扣代缴个人所得税的原因多种多样,可能是由于对税收法规不够熟悉,也可能是粗心大意导致的漏报,但税法无情,不论是基于什么原因,只要被税务机关查到,就会受到相应的处罚。

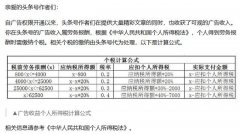

2019年8月小黄人公司不幸“中奖”,被主管税务机关查到,2017年企业所得税汇算清缴中列支的“劳务费”50000元,未按“劳务报酬所得”代扣代缴个人所得税;业务招待费中20000元属于“业务宣传、广告、年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送的礼品”,未按“其他所得”代扣代缴个人所得税。对未按规定代扣代缴“劳务报酬所得”和“其他所得”个人所得税的行为补交相应税款,并处以少代扣代缴个人所得税税款百分之五十的罚款。

未履行代扣代缴义务被主管税务机关查到的话,不但需要补缴相应税款,还涉及更正纳税年度企业所得税汇算清缴,补交相应的企业所得税及滞纳金,增加企业财税人员工作量的同时,还会影响企业的纳税信用等级,可能还会被老板扣绩效哦~

实务中大家千万要引以为戒,遇到税务问题及时咨询相关的专业人士,也可以和小财及时沟通。近年税收法规不断修改,大家一定要及时更新自己的财税知识,多参加我们“办税总动员”和“问财税”的线下及线上的培训活动哦!

下面我们来总结一下需要代扣代缴个人所得税的情形及未履行代扣代缴义务的处罚吧!

1、《中华人民共和国个人所得税法》规定:

第十一条 居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。预扣预缴办法由国务院税务主管部门制定。

(特别提醒:综合所得包括:工资、薪金所得;劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得。其中劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。)

非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴。

第十二条 纳税人取得利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,按月或者按次计算个人所得税,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款。

2、《财政部 税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)

个人按照《财政部 税务总局 人力资源社会保障部 中国银行保险监督管理委员会 证监会关于开展个人税收递延型商业养老保险试点的通知》(财税〔2018〕22号)的规定,领取的税收递延型商业养老保险的养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税,税款计入“工资、薪金所得”项目,由保险机构代扣代缴后,在个人购买税延养老保险的机构所在地办理全员全额扣缴申报。

未履行代扣代缴的义务,会受到怎样的处罚呢?

1、根据《中华人民共和国税收征收管理法》第六十九条:“扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

2、《国家税务总局关于贯彻<中华人民共和国税收征收管理法>及其实施细则若干具体问题的通知》(国税发〔2003〕47号)

第二条 扣缴义务人违反征管法及其实施细则规定应扣未扣、应收未收税款的,税务机关除按征管法及其实施细则的有关规定对其给予处罚外,应当责成扣缴义务人限期将应扣未扣、应收未收的税款补扣或补收。

3、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》国税函(〔2009〕3号)

《实施条例》第三十四条所称的“合理工资薪金”,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。税务机关在对工资薪金进行合理性确认时,可按以下原则掌握:

(一) 企业制订了较为规范的员工工资薪金制度;

(二) 企业所制订的工资薪金制度符合行业及地区水平;

(三) 企业在一定时期所发放的工资薪金是相对固定的,工资薪金的调整是有序进行的;

(四) 企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务。

(五) 有关工资薪金的安排,不以减少或逃避税款为目的

企业未履行代扣代缴义务的后果是不是很可怕呢