特许权使用费详细讲解

近年来,“特许权使用费”似乎成了一个热门词汇,无论是海关还是进出口企业都不约而同地聚焦在“特许权使用费”上。原因何在?今天我们就把“特许权”掰开了揉碎了仔细扒一扒。

特许权小档案

名称:特许权

内涵:特许人授予受许人的某种权利,使得受许人在约定条件下使用特许人某种工业产权或知识产权。

年龄:历史悠久,说来话长

爱好:一切新鲜有创意的东东

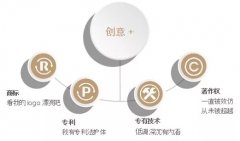

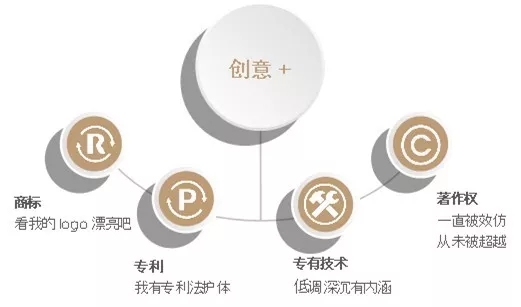

主要成员:商标 专利 专有技术 著作权

价值体现:特许权使用费

小贴士

海关所说的特许权使用费,指进口货物的买方为取得知识产权权利人及权利人有效授权人关于专利权、商标权、专有技术、著作权、分销权或者销售权的许可或者转让而支付的费用。

特许权家族秀

特许权之“特”

1、交易对象无形化

特许权交易活动涉及大量无形商品,包含了技术、知识产权、数字产品等多种无形的对象。无形交易对象意味着它们是与有形的进口货物相分离的。

2、因智而生

特许权均是智力或才艺等产生的成果而带来的财产权利,创造力是产品内在价值的源泉。无论是商标、专利、专有技术还是著作权都是智力的凝结和创造力的体现。

3、用于再生产或服务

从交易的目的来看,特许权转让的显著特点是明确用于再生产产品或服务的商业目的。如果限定为个人使用的交易,则通常不界定为特许权使用费。

4、交易定价过程复杂

由于技术、知识等产品大都具有自身的独特性,没有市场同类产品可供参考,因此产品定价难以明确。相应的,海关对特许权的估价也较为复杂。

特许权之“许”

特许权都"许”了些啥

商标权

为标识某种商品而专门使用特定词语、名称及图案的权利。

专利权

由专利注册机构授予发明者或者持有者在一定期限内独家创造使用和转让技术发明的权利。

专有技术

享有一定价值的,为生产某种产品或某项工艺技术所需的一切技术知识、经验和技能或其组合,包括各种设计资料、图纸、数据、工艺流程、配方等。

著作权

书籍、美术作品、音像制品的创作人以及他们授权的出版商所拥有的制作、出版、发行上述作品及复制品的权利(不包括稿酬所得)。

海关许可补税的特许权使用费

特许权为什么要补税

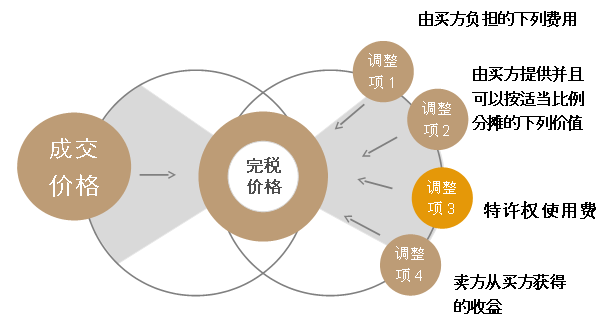

完税价格就是海关用来计征税款的价格,特许权使用费是完税价格不可分割的组成部分。关于1、2、4调整项的具体内容可以参看《中华人民共和国海关审定进出口货物完税价格办法》

哪些特许权使用费需要补税

向海关申报补税的特许权使用费必须同时符合以下两个条件。

1、特许权使用费与进口货物有关

与进口货物有关的商标权

✔附有商标的

✔进口后附上商标直接可以销售的

✔进口时已含有商标权,经过轻度加工后附上商标即可以销售的

与进口货物有关的技术或专利

✔含有专利或者专有技术的

✔用专利方法或者专有技术生产的

✔为实施专利或者专有技术而专门设计或者制造的

与进口货物有关的著作权

✔含有软件、文字、乐曲、图片、图像或者其他类似内容的进口货物,包括磁带、磁盘、光盘或者其他类似载体的形式

2、构成向中华人民共和国境内销售的条件

何为"销售条件"?

所谓“条件”,应当理解为支付特许权使用费是卖方把货物出售给买方的前提条件。换句话说,如果买方不支付特许权使用费,则不能购得进口货物,或者该货物不能以合同议定的条件成交。

小案例

某食品进口商与品牌所有者就货物和商标使用权分别签订两份协议。货物运抵至境内后,进口商将其简单包装后附上商标即可销售,并需支付相应的商标权使用费。

相关性分析:食品进口商支付商标费的目的是用于进口商品的销售,而且进口商品附上商标简单包装后即可销售,可以判断该特许权使用费与进口商品有关。

条件性分析:我们将货物价格的形式拆分成货物本身的价格和商标使用权的价格两部分。虽然在形式上看似两笔交易,但实质上合并在一起才算一笔完整的交易。在这种情况下,买方若不支付商标使用费,则不能销售附有商标的货物,双方也不能以合同约定的条件成交货物,由此可见,特许权使用费的支付构成了该货物向境内销售的条件。

结论:该食品进口商需要对商标使用费向海关补交税款。

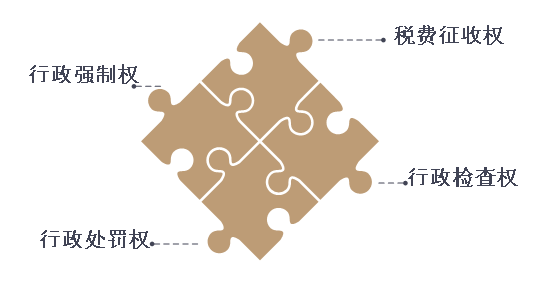

特许权之“权”

海关在特许权使用费监管中的权利

企业在特许权使用费管理中的权利

已实施稽查

未实施稽查

申请主动披露的权利

可享受从轻、减轻行政处罚以及酌情减免滞纳金的优惠

海关总署为期3年的特许权使用费专项稽查正在进行中(2017年3月至2019年12月1日),鼓励企业以“主动披露”形式向海关申报。