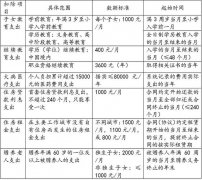

个人所得税大病医疗专项附加扣除常见问题

(一)扣除内容。每年1月1日至12月31日,医保目录范围内的医药费用支出,扣除医保报销后的个人自付部分。

(二)扣除标准。累计超过15000元的部分,且不超过80000元的部分。

如:某纳税人某年1月1日至12月31日,基本医保相关的(医保目录范围内)药费总支出3万元,在医保报销时需自付1.7万元,当年允许个税扣除的要再减去1.5万元,扣除标准为0.2万元(001.7-1.5)

1. 医保目录范围外的药费支出不作考虑;

2. 跨年未及时报销的等特殊情况,应以在医保报销的数据及报销时间为准。

3. 以一个自然人个体来归集药费支出、单独计算扣除标准。

(三)扣除方法。

1. 纳税人本人的:可选择由本人或其配偶扣除。即在夫妻某一方扣除。

2. 未成年子女的:可选择由其父母一方扣除。即不得由父母双方分摊扣除。

对父母的赡养支出可按规定扣除,而父母的大病医疗支出不能由子女扣除。

(四)扣除时点。纳税人在办理年度汇算清缴时按规定据实扣除。

有大病医疗专项附加扣除的,要进行汇缴。次年汇缴时才得以实际扣除。简便了预扣预缴,但是增加了汇缴工作量或可能的退税。

(五)备查资料。纳税人应留存医药服务收费、医保报销相关票据原件(或者复印件)等资料。

专项附加扣除信息采集中没有该项目。

医疗保障部门应向患者提供在医疗保障信息系统记录的本人年度医药费用信息查询服务;医疗保障部门应向税务部门提供有关在医疗保障信息系统记录的个人负担的医药费用信息。

大病医疗要点

(一)扣除范围

在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分。

一张医疗门诊收费单据中,个人可能支付的金额为自付一、自付二和自费。

1.自付一。由两部分组成:

(1)门诊报销的起付金额。在北京,退休医保患者门诊费用起付线为1300元,在职医保患者为1800元。

(2)医保报销范围内的费用,扣除报销比例金额后,由个人支付的部分。

2.自付二。是指“有自付”的药品或诊疗,个人需按一定比例负担部分费用。

3.自费。是指“全自付”的药品或诊疗,个人需全额负担此项费用。

大病医疗专项附加扣除中,15000元仅包括自付一、自付二金额,不含自费金额。从文件表述中也可看出,15000元需“与基本医保相关”,而只有自付一和自付二是在医保范围内的。

还有一个问题,现在很多单位都给员工购买了补充医疗保险,那么如果有关医药费用支出已被理赔,是否还应包括在15000元内呢?笔者认为,完全可以。

文件规定大病医疗扣除范围为纳税人“发生”的与基本医保相关的医药费用支出,是对费用真实性提出的要求,即此项费用应真实、准确,除医保报销外,文件并未对纳税人是否获得其他补偿、赔偿进行限制。

此外,文件对“个人负担”也明确做出了规定——指医保目录范围内的自付部分,即只要结算时计入了“自付”,就属于个人负担。即便日后获得理赔,医保信息系统也不可能将自付部分做相应减少。

而且,单位或个人购买保险,是风险意识的体现,也是家庭理财的需要,何况补充医疗保险是保险公司提供的有偿服务而非无偿的慈善活动。新个税改革的目标是切实减轻个人税收负担,而不是此消彼长,因此有什么理由将补充医疗保险的赔付部分不计入15000元起付线呢?

(二)扣除方式

相比此前征求意见稿中仅规定了本人扣除本人费用一种方式,正式发布的文件则在小家庭范围内进行了拓展:纳税人发生的医药费用支出,可以选择由本人或配偶扣除;未成年子女发生的医药费用支出,可以选择由父母一方扣除。

但纳税人及其配偶、未成年子女发生的医药费用支出,应分别计算扣除额。笔者认为,此处“分别计算”的“扣除额”有两层含义:(1)15000元起扣线;(2)80000元扣除限额。

举例:一家四口分别为父、母、儿、女,父当年的医药费用支出自付部分为10000元,母为20000元,儿为30000元,女为16000元。假设全部由父扣除,则父本人的10000元因未达起扣线,不予扣除;母、儿、女均达起付线,分别可扣除20000-15000=5000元、30000-15000=15000元、16000-15000=1000元,则全家的大病医疗支出合计可使父的累计预扣预缴应纳税所得额减少21000元。

(三)扣除时点及方式

在次年3月1日至6月30日内,由纳税人自行向汇缴地主管税务机关办理汇算清缴申报时扣除。

(四)留存资料

医药服务收费及医保报销相关票据原件(或者复印件)。