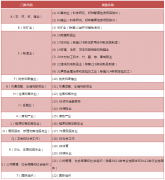

新个税法的六大主要变化是什么

主要变化1 – 简并所得项目,确定综合所得范围

确定9大项目:工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得,经营所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得

其中:工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得 并入综合所得

主要变化2 – 完善扣除模式

基本减除费用:全年扣除60000元

专项扣除:基本养老保险费、基本医疗保险费、失业保险费、住房公积金

专项附加扣除:子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人

依法确定的其他扣除:年金、商业健康险、税收递延型养老保险

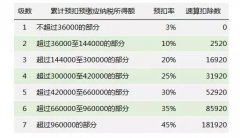

主要变化3 – 优化税率结构

旧税法(工薪所得):实行3%-45%的七级超额累进税率

新税法(综合所得):拉大3%、10%、20%税率级距,相应缩小25%税率级距,维持30%、35%、45%税率级距不变

主要变化4 – 完善涉外税收政策

旧税法

1.居民纳税人时间标准:境内居住满1年

2.所得来源地判定规则:存在疏漏

3.避税行为的税务处理:无

4.境内外所得计税规则:分别计税、扣除

5.外籍人单独适用扣除8项:住房补贴、伙食补贴、洗衣费、搬迁费、出差补贴、探亲费、语言训练费、子女教育费

新税法

1.境内居住满183天

2.细化和明确来源地规则

3.新增反避税条款

4.境内外所得合并计税、统一扣5000元

5.分三年过渡到统一的专项附加扣除

主要变化5 – 变革征管方式 – 各项所得及特定情形纳税期限表

| 所得类型(含特定情形) | 申报缴纳(含预缴) | 汇算清缴 |

| 综合所得 | 有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款 | 次年3月1日至6月30日内办理汇算清缴 |

| 经营所得 | 在月度或者季度终了后15日内向税务机关报送纳税申报表,并预缴税款 | 次年3月31日前办理汇算清缴 |

| 无扣缴义务人 | 次月15日内向税务机关报送纳税申报表,并缴纳税款 | |

| 扣缴义务人未扣缴税款 | 纳税人应当在次年6月30日前,缴纳税款;税务机关通知限期缴纳的,纳税人应当按照期限缴纳税款 | |

| 从中国境外取得所得 | 次年3月1日至6月30日内申报纳税 | |

| 因移居境外注销中国户籍 |

在注销中国户籍

前办理税款清算 |

|

| 非居民在境内从两处以上取得工资薪金所得 | 次月15日内向税务机关申报纳税 |

主要变化6 – 健全社会配套 – 部门协作

公安、人民银行、金融监督管理、教育、卫生、民政、人力资源社会保障、住房城乡建设、自然资源、医疗保障、住房公积金管理中心......