临时工需要缴纳个人所得税吗

企业生产经营中,因岗位或业务需要会使用临时工,那么临时工的财税如何处理?社保如何缴纳?不按规定代扣代缴会有什么风险?我们今天一起来看一下!

一、2019年1月起,临时工工资这样处理

临时工工资属于“工资”还是“劳务报酬”?

2019年以前:

(1)按月正常发放工资的,“是否雇员”选择“是”,填写正常工资薪金报表;

(2)不按月发放工资或者没有签订劳动合同的,“是否雇员”选择“否”,填写劳务报酬报表。

这是工资薪金所得与劳务报酬所得主要区分口径。既然如此,所谓临时工“工资”,其实属于劳务报酬,应当按照“劳务报酬所得”代扣代缴个人所得税。

2019年1月1日起:

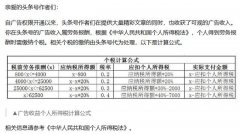

居民个人取得工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得,一并作为“综合所得”,按纳税年度合并计算个人所得税。

支付临时工工资需要代扣代缴个人所得税吗?

这是毫无疑问的。

实行个人所得税全员全额扣缴申报的应税所得包括工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得、利息股息红利所得、财产租赁所得、财产转让所得、偶然所得、经国务院财政部门确定征税的其他所得。

因此,若向个人支付上述款项,应当依法履行代扣代缴个人所得税义务。

临时工工资

临时工工资也是“工资”

政策依据:临时工工资纳入工资薪金支出。

并非增值税应税项目

单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务,属于非经营活动,并非“有偿提供服务、有偿转让无形资产或者不动产”,不属于增值税征收范围。

发放职工工资,使用什么原始凭证入账才能税前扣除?

包括工资分配方案、工资结算单(工资表)、银行单据、企业与职工签订的劳动合同、个人所得税扣缴情况以及社保机构盖章的社会保险名单清册。

税收核算中,职工工资奖金是否纳入个人所得税申报系统,则是计算企业所得税税前扣除的必要条件之一。

临时工薪资处理

职工,是指与企业订立劳动合同的所有人员,含全职、兼职和临时职工,也包括虽未与企业订立劳动合同但由企业正式任命的人员。

具体而言,职工包括与企业订立劳动合同的所有人员,未与企业订立劳动合同但由企业正式任命的人员,以及虽未与企业订立劳动合同或未由其正式任命、但向企业所提供服务与职工所提供服务类似的人员。

因此,临时工工资应当纳入职工薪酬核算,而与正式职工一样。

二、2019年临时工社保缴纳也明确了

好多人存在一个误区,就是公司聘用的临时工不需要缴纳社保,这个认识是错误的,临时工存在很多种情况,需要具体分析。

情况一:企业与临时工属于聘用劳动关系

若临时工与企业:

1. 存在实际雇佣关系签订了劳动合同;

2. 按月定期支付报酬。

企业需要按照“工资薪金”给临时工发放报酬,同时需要帮临时工代扣代缴社保以及个税。

情况二:企业与临时工不存在雇佣劳动关系

1. 不存在实际雇佣关系;

2. 没有与单位签订劳动合同;

3. 只是提供偶尔或按次提供的劳务,并按次支付报酬。

这种情况就应该按照劳务费处理。

劳务费虽然也是人工费用,但是和工资薪酬分开。劳务费的金额是不作为福利费、职工教育经费和工会经费的基数的。接受劳务的企业不需要为提供劳务的人提供社保。

这类员工提供劳务需要去税局代开劳务发票,企业凭劳务发票入账,个人所得税按照劳务报酬所得计算缴纳。

三、合法为临时工代扣代缴所得税、社保,有助于降低企业的税收风险!

社保入税一直困扰着一些社保缴纳不规范的企业,2019年1月1日开启新的缴纳模式,对不规范的中小企业来说,又将是一大挑战。

在社保入税之前,总想找到一些应对的措施与策略,一些不乏“筹划”方案应运而生。企业千万别挺而走险!

1、用“非全日制”代替“全日制”用工,规避社保,有风险!

企业在经营过程中,难免会用到一些流动性比较大的员工,如:保安、保洁、司机等,由于流动性大,部分企业难免会出现不愿意为员工购买社保的情形。

2019年1月1日开始社保入税,对于这种类型的员工,企业总想规避掉社保,有些企业想通过用“非全日制”代替流动性较大的“全日制”用工,来规避社保缴纳,企业采用这种方式规避社保,也得注意风险。

风险分析:

1)从事非全日制工作的劳动者应当参加基本养老保险,原则上参照个体工商户的参保办法执行。

2)从事非全日制工作的劳动者可以以个人身份参加基本医疗保险,并按照待遇水平与缴费水平相挂钩的原则,享受相应的基本医疗保险待遇。

3)用人单位应当按照国家有关规定为建立劳动关系的非全日制劳动者缴纳工伤保险费。

通过对劳社部发﹝2003﹞12号文相关规定的分析,我们不难发现,非全日制员工,并非不要缴保险,至少得缴纳“工伤保险”,当然这需要符合“非全日制”用工条件。

如果将“全日制”员工按照“非全日制”用工处理,企业还会面临员工向劳动部门投诉的风险。

2、改变员工身份,让“正式员工”变成“临时工”,有风险!

一些特殊的行业,在用工模式上,难免会出现流动性大、成本高、技术低等现象,如:酒店业的保洁人员、餐饮行业的服务人员、物业公司的保洁人员等,对于这些特殊人员,部分企业难免也有些不愿意为员工购买社保,想通过临时工来规避社保缴纳,企业采用这种方式规避社保,也得注意风险。

风险分析:

根据劳办发[1996]238号文第一条规定,关于是否还保留“临时工”的提法问题。《劳动法》施行后,所有用人单位与职工全面实行劳动合同制度,各类职工在用人单位享有的权利是平等的。

因此,过去意义上相对于正式工而言的临时工名称已经不复存在。用人单位如在临时性岗位上用工,应当与劳动者签订劳动合同并依法为其建立各种社会保险,使其享有有关的福利待遇,但在劳动合同期限上可以有所区别。

所以说,想通过临时工来规避社保,也是没有可能。

3、给会计人的2点提醒!

1.现在已经没有了临时工和正式工之分,只有全日制和非全日制、完成一定工作任务用工之分,除非全日制工(也就是小时工)不用为其缴纳社会保险以外,其它用工形单位依法都要为劳动者缴纳社会保险,并保证享受劳动合同法规定的其它待遇。

2.我国《劳动合同法》第三十八条规定,用人单位未依法为劳动者缴纳社会保险费的,劳动者可以解除劳动合同;

第四十六条规定,劳动者依照本法第三十八条规定解除劳动合同的,用人单位应当向劳动者支付经济补偿。

用人单位不能简单地认为,凡是劳动者提出辞职的,就不用支付经济补偿金。