工资里哪些部分不用交个人所得税

今天给大家带来的是个税的相关问题解答,覆盖全面,超级详细哦~

-01-

个税是怎么计算的?

工资个税的计算公式为:

个人所得税=[税前收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除]×适用税率-速算扣除数

-02-

年终奖如何计算个税?

政策依据:根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)第二条规定:“纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:

先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除‘雇员当月工资薪金所得与费用扣除额的差额’后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。”

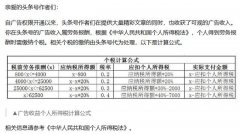

情况一:

如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数

举例:月薪6500元,年终奖24000元(一年仅此一次),那么这个月要缴纳多少个人所得税呢?

计算方法:工资薪金个人所得税(6500-5000)×10%-105=45

年终奖个人所得税24000÷12=2000,适用税率为10%,速算扣除数是105

年终奖个人所得税应纳税额24000×10%-105=2295元

本月缴纳个人所得税45+2295=2340元

情况二:

如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

举例:月薪3200元,年终奖24000元(一年仅此一次),那么这个月要缴纳多少个税?

由于当月工资不够纳税标准,无需纳税。

年终奖个人所得税应纳税额[24000-(5000-3200)]×10%-105=2115元

本月缴纳个人所得税2115元

需要注意:在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

-03-

赡养岳父岳母或公婆的费用

是否可以享受个人所得税附加扣除?

不可以。被赡养人是指年满60岁的父母,以及子女均已去世的年满60岁的祖父母、外祖父母。

-04-

纳税人的父母有一方满60周岁,

另一方不满60周岁,可以享受赡养老人扣除吗?

纳税人赡养一位以上(包括一位)年满60岁老人的,即可享受。其中独生子女每月2000元,非独生子女可采取三种分摊方式(均摊,约定分摊,指定分摊),但不管哪一种,最多不能超过每人每月1000元标准。

-05-

专项附加扣除项目具体有哪些?

个人所得税专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等6项。

-06-

子女教育费怎么扣除?

按照每个子女每月1000元的标准定额扣除。

-07-

租房租金怎么扣除?

纳税人在主要工作城市没有自有住房而发生的住房租金支出,可以按照以下标准定额扣除:

(一)直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,扣除标准为每月1500元;

(二)除第一项所列城市以外,市辖区户籍人口超过100万的城市,扣除标准为每月1100元;市辖区户籍人口不超过100万的城市,扣除标准为每月800元。市辖区户籍人口,以国家统计局公布的数据为准。

-08-

住房租金专项附加扣除如何扣除?

需要提供什么材料?

根据《国家税务总局关于发布<个人所得税专项附加扣除操作办法(试行)>的公告》(国家税务总局公告2018年第60号)的相关规定,纳税人享受住房租金专项附加扣除,应当通过远程办税端或电子模板填报《个人所得税专项附加扣除信息表》,在月度预扣预缴时报送给扣缴义务人或者年度终了后报送给主管税务机关,完整录入主要工作城市、租赁住房坐落地址、出租人姓名及身份证件类型和号码或者出租方单位名称及纳税人识别号(社会统一信用代码)、租赁起止时间等信息(纳税人有配偶的,填写配偶姓名、身份证件类型及号码等信息),即可享受住房租金专项附加扣除。

注意留存扣缴义务人签章的《个人所得税专项附加扣除信息表》纸质件,同时将住房租赁合同或协议等资料留存备查。

-09-

住房贷款利息和住房租金扣除

可以同时享受吗?

不可以。纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。