最新个税收入计算方式+汇算清缴合集

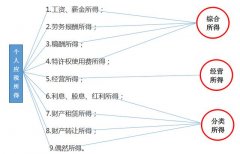

9种收入类型:①工资薪金所得;②劳务报酬所得;③稿酬所得;④特许权使用费所得;⑤经营所得;⑥利息股息红利所得;⑦财产租赁所得;⑧财产转让所得;⑨偶然所得。

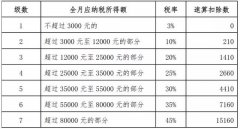

注:下面1-4项所得即工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得都以此表计算。

【1】工资薪金所得

① 居民个人

按月或按次预扣预缴

应纳税所得额=应发工资-起征点-三险一金-专项附加扣除-其他扣除

应纳税额=应纳税所得额*税率-速算扣除数

【注】:① 三险一金包括个人负担的基本养老保险、基本医疗保险、失业保险、住房公积金② 专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人③ 其他扣除包括企业年金、职业年金、商业健康险、税收递延型养老保险等

【小李2019年的每月工资10000元,个人负担的三险一金800元,专项附加扣除合计2000元,其他扣除200元。】

应纳税所得额=10000-5000-800-2000-200=2000

应纳税额=2000*3%-0=60元

② 非居民个人

按月或按次直接扣缴

应纳税所得额=收入额-起征点

应纳税额=应纳税所得额*税率-速算扣除数

【小王是非居民,2019年的每月工资12000元。】

应纳税所得额=12000-5000=7000

应纳税额=7000*10%-210=490元

【2】劳务报酬所得

按月或按次预扣预缴

应纳税所得额=收入*(1-20%)

应纳税额=应纳税所得额*税率-速算扣除数

【小李2019年在另一家公司还有一份劳务报酬3000元/月。】

应纳税所得额=3000*(1-20%)=2400

应纳税额=2400*3%-0=72元

【3】稿酬所得

按月或按次预扣预缴

应纳税所得额=收入*(1-20%)*70%

应纳税额=应纳税所得额*税率-速算扣除数

【小李2019年5月有一份稿酬所得5000元。】

应纳税所得额=5000*(1-20%)*70%=2800

应纳税额=2800*3%-0=84元

【4】特许权使用费所得

按月或按次预扣预缴

应纳税所得额=收入*(1-20%)

应纳税额=应纳税所得额*税率-速算扣除数

【小李2019年10月有一份特许权使用费所得15000元。】

应纳税所得额=15000*(1-20%)=12000

应纳税额=12000*10%-210=990元

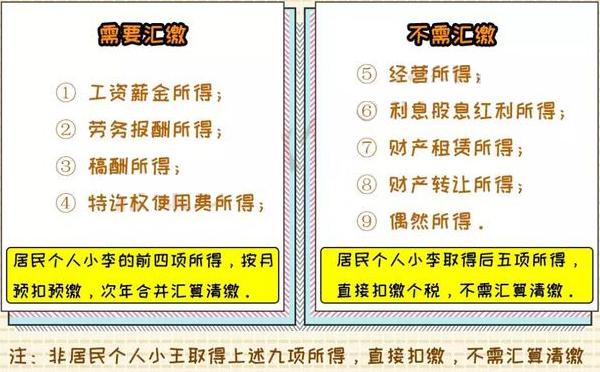

上述4项所得就是新法中的“综合所得”

综合所得年度汇算清缴

年应纳税所得额=(工资薪金所得+劳务报酬所得+稿酬所得+特许权使用费所得)-60000-三险一金-专项附加扣除-其他扣除

年应纳税额=年应纳税所得额*税率-速算扣除数

上述居民个人小李2019年全年的收入与扣除为:

工资薪金所得:10000*12=120000

劳务报酬所得:3000*(1-20%)*12=28800

稿酬所得:5000*(1-20%)*70%=2800

特许权使用费所得=15000*(1-20%)=12000

三险一金:800*12=9600

专项附加扣除:2000*12=24000

其他扣除:200*12=2400

2020年3-6月对小李的2019年所有的综合所得进行汇算清缴:

年应纳税所得额=

(120000+28800+2800+12000)-60000-9600-24000-2400=67600

年应纳税额=67600*10%-2520=4240元

小李2019年已预扣预缴个人所得税:

60*12+72*12+84+990=2658元

所以2020年汇算清缴,小李应补个人所得税:

4240-2658=1582元

【5】经营所得

应纳税所得额=年收入总额 - 成本费用损失

应纳税额=应纳税所得额*税率-速算扣除数

【小李2019年的经营所得150000元,纳税调整后的成本费用损失共计35000元。】

应纳税所得额=150000-35000=115000

应纳税额=115000*20%-10500=12500元

【6】利息股息红利所得

应纳税所得额 = 每次收入金额

应纳税额 = 应纳税所得额 ×20%

注:利息股息红利所得,以个人每次收入额为应纳税所得额。

【小李2019年8月取得分红所得20000元。】

应纳税所得额=20000

应纳税额=20000*20%=4000元

【7】财产租赁所得

① 每次收入≤4000元

应纳税所得额=每次收入-修缮费用(最高800元)-800

应纳税额=应纳税所得额*20%

【小李2019年3月的出租房屋所得3500元,修缮费用500元。】

应纳税所得额=3500-500-800=2200

应纳税额=2200*20%=440元

② 每次收入>4000

应纳税所得额=(每次收入-修缮费用(最高800元))*(1-20%)

应纳税额=应纳税所得额*20%

【小李2019年7月的出租房屋所得6000元,修缮费用800元。】

应纳税所得额=(6000-800)*(1-20%)=4160

应纳税额=4160*20%=832元

优惠政策:对于个人按市场价格出租的居民住房取得的财产租赁收入,自2001年1月1日起暂按10%的税率征收个人所得税。

【8】财产转让所得

应纳税所得额 = 财产转让收入金额 - 财产原值 - 合理费用

应纳税额 = 应纳税所得额 × 20%

【小李2019年10月转让房产卖价200000元,房产原值50000元,合理费用10000元。】

应纳税所得额=200000-50000-10000=140000

应纳税额=140000*20%=28000元

【9】偶然所得

应纳税所得额 = 偶然所得

应纳税额 = 应纳税所得额 × 20%

注:偶然所得,以个人每次取得的收入额为应纳税所得额,不扣除任何费用,以每次取得的该项收入为一次。

【小李2019年11月在商场抽奖中奖8000元。】

应纳税所得额=8000

应纳税额=8000*20%=1600元