“偶然所得”与“其他所得”有什么不同

时间: 2020-04-24 12:46 点击: 次

日前,财政部、税务总局发布了《关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号),明确了将原归属于“其他所得”的部分所得类型划入“偶然所得”进行征税,相关税收争议问题的处理也得到了明确。

一、其他所得的退出

新的个人所得税法出台后,取消了“其他所得”税目,在实操中对相关所得项目的应税与否感到无所适从。

在原个人所得税法体系下,“其他所得”列举的十项内容进行征税。74号文出台后,将原“其他所得”税目下十项所得类型的后续处理分别进行了明确,共废止了6项征税所得,不再对其进行征税,其余4项分别并入“偶然所得”或“工资薪金所得”。

在废止的六项征税项目中,部分所得项目原先的征税规定存在一定的不合理性,如银行支付给储户的揽储奖金、证券公司向客户支付的佣金手续费返还,均属于销售折扣或折让的性质,本不应该征收个人所得税。再比如房地产公司向购房者支付的接触买卖合同违约金,属于个人取得的赔偿性质收入,也不应该对其进行征税。因此,此次74号文的发布,纠正了以往的一些不妥当做法,更好地体现了新个人所得税法的征税原则。

二、74号公告主要内容

1、明确个人无偿受赠房屋取得的收入,除特定情形对当事双方不征收个人所得税外,按照“偶然所得”进行征税。

2、将原计入“其他所得”改为计入“工资、薪金所得”项目,这意味着工资、薪金所得(综合所得)在原3%到45%的超额累进税率的基础上,增加了10%税率的特殊项目。但正如74号公告配套的政策问题解答所表述,该项养老金收入的实际税负仍为7.5%,纳税人的税负没有变化。

3、将网络红包纳入了企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品的范畴,应按照“偶然所得”进行征税。

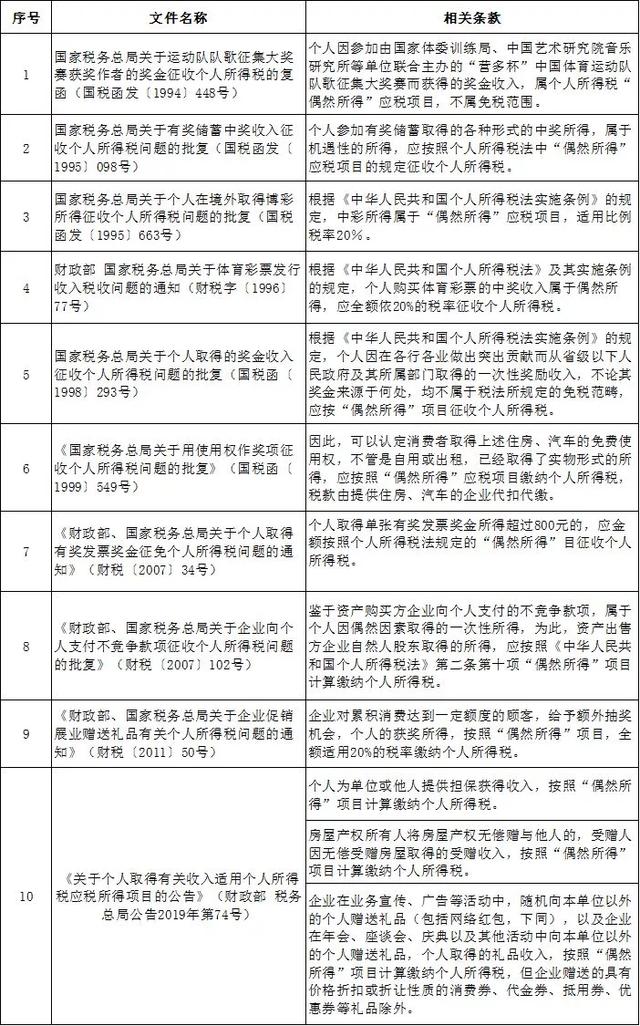

三、偶然所得承载新内容

现行有效的“偶然所得”相关政策及内容: