2022年终奖个人所得税的新变化

一、相关政策

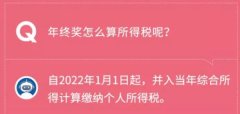

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税,单独计税方式不再执行。

注意:由于多数企事业单位年终奖可能要2022年1月以后发放,也就是说,多数工薪族的今年年终奖,可能都不能再享受单独计税,而要合并到年度综合所得计税。

二、政策影响

明年起实施的年终奖计税新变化,是否意味着大家的年终奖都要多缴税了呢?

一般情况下,年终奖计税方式并入综合所得,可能使综合所得增加,而适用更高一级次的税率,从而缴纳的个税增多。

但是新变化主要影响中高收入者,明年起这类人群年终奖的税负会增加。普通收入群体则不必过于担心,即使缴纳个税,绝大多数也适用于3%税率,与年终奖单独计税最低个税税率3%档次相同。

三、案例分析

1.A的年应纳税所得额2万元(税前收入扣除三险一金、6万元减除费用、专项附加扣除等后的计税税基),如果他的年终奖为1.5万元,那么他全年的应纳税所得额是3.5万元,无论年终奖单独计税还是合并计税,都适用3%税率,计税方式变化对A并没影响。

2.B的年应纳税所得额10万元(税前收入扣除三险一金、6万元减除费用、专项附加扣除等后的计税税基),假设他的年终奖为10万元,如果合并计税(也就是今年以后的计税方式),适用20%的税率,缴纳个税为23080元。

同样的情况,假设单独计税(今年仍可选择的计税方式),10万元年终奖适用10%的税率,缴纳个税为9790元,另外10万元部分适合10%税率,个税为7480元,总共个税是17270元。

在这个案例中,同样的情况下,B明年就要比今年多缴5810元个税。

说明:

1.当综合所得为负数时,全年一次性奖金与综合所得合并计税,缴税额最少;

2.当综合所得大于等于零,且综合所得与全年一次性奖金之和小于等于36000元时,年终奖单独计税和并入综合所得计税没有区别,无论二者怎么组合,总的应纳税额都不变;

3.当综合所得大于等于零,且综合所得与全年一次性奖金之和大于36000元时,年终奖单独计税和并入综合所得计税差别较大。