年终奖金个人所得税怎么筹划

无论是工资薪金所得,还是劳务报酬,股息红利所得,个人在取得的各种收入,辗转一系列后,再扣除掉需要上缴国家的税,才是实际到手装进腰包的钱,今天猫叔从一个角度来讲讲个税的税收筹划:奖金如何做个税筹划?

一、税收筹划

在上议院议员汤姆林爵士针对“纳税局长诉温斯特大公”一案的发言中,他说“任何一个人都有权安排自己的事业。如果依据法律所做的某些安排可以少缴税,那就不能强迫他多缴税收。”这句话也是我们做税收筹划的根基。

那关于实际筹划的时候, 我们需要注意哪些?

1.合理合法性

所谓税收筹划,其前提条件必须是符合国家法律以及税收法规的,符合税收政策法规的导向,而非是铤而走险,打擦边球。

举例:某些洗浴按摩中心,在经营活动中从事了色情非法交易,这个事项无论如何都是非法的,一旦暴露都会受到我国法律的严惩,它的税筹筹划注定是失败的。

2.事前性

也叫前瞻性,税收筹划一定是企业在进行生产经营和投资理财活动之前进行的涉税方案设计筹划,事后的一切改变或者手段都属于掩盖事实真相、伪造、变造、隐匿相关资料等,属于偷税范畴,相关纳税人是需要承担偷漏税的法律责任。

3.系统性

又叫综合效益最大化,税收筹划的目的是使得纳税人整体的税负最低,而不是某一个税种的筹划,是全局性的税种筹划,使得企业的整体利益最大化。如果某项纳税筹划取得了节税效果,却增加了其他方面的支出,这样进行纳税筹划就需要再考虑一下。

所以,无论是针对增值税、个税、企业所得税等等税种的筹划,我们都要基于以上原则进行税收筹划。

二、奖金的个税筹划

个税在我国排名为第三大税种,在西方国家排名为第一大税种,随着国家出台的一些优惠政策以及针对个税的税收改革(累计预扣预缴),个税筹划方面也有了新的思路。

比如,企业在年底给员工发放的年终奖,一般金额较大,如果走工资薪金所得需要缴纳较高的个税,员工不开心,就会想办法减少个税,常见的就是提前把年终奖分摊在月工资中一起发放,更有的可能会通过发票报销形式领取年终奖,但是一般情况下,年终奖金额较大,员工个人是没办法合法取得足够金额的发票进行报销,也会容易引起税务稽查,猫叔这里讲关于奖金(包括年终奖)的两种筹划方法。

1、解除劳动关系取得的一次性补偿收入税收优惠的筹划方法:

个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

-

“一次性经济补偿金”是解除劳动合同取得的,而不是因为劳动合同终止等其他原因取得的。

-

由企业支付的“一次性经济补偿金”,不作为社保费的缴费基数。(劳社险中心函[2006]60号)

筹划要点解析:变奖金为解除劳动关系的一次性补偿收入。

(1)首先,在员工劳动合同到期之前,和企业签订离职补偿协议

(关键点:一定要是合同到期之前,和需要发放高额奖金的员工进行签订补偿协议)

(2)发放解除劳动关系给予的一次性离职补偿金

(3)召开股东会,决定招聘新员工,同时针对这些离职员工斟酌考虑继续留用的人员,签订新录用劳动合同。

案例:甲公司需要给公司的三位员工发放奖金,每人奖金为30万元,当地年平均工资为10万元,如果按照年终奖计税:30万除以12个月,折算成月工资为25000元,对应的个税税率为20%,速算扣除数为:1410,应纳税额:300000×20%-1410=58590元,需要缴纳58590元的个税。

筹划方案:在三位高管劳动合同到期之前,经过董事会研究决定与三位高管和一些准备裁掉的员工一起解除劳动合同,发放解除劳动关系的一次性补偿金每人30万元。其他人员适当发放。这样这三名高管就可以适用当地年平均工资3倍以内免税的规定。3倍的平均工资正好是30万,所以三名高管无需缴纳个人所得税。如果三名高管需要留用,通过董事会决议,经过竞争上岗,淘汰其他员工,重新与三名高管签订劳动合同。这样就可以轻松规避掉相关的个人所得税了。

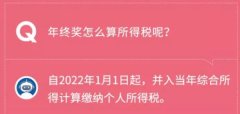

2、利用年终奖的期间选择权进行筹划方法:

在2021年12月31日前,这段期间,居民个人取得的全年一次性奖金,可以选择并入当年综合所得计算纳税,也可以选择不并入当年综合所得,单独计税。

全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表找税率

计算公式为:应纳税额=全年一次性奖金收入x适用税率-速算扣除数

(此计税方法只能使用一次)

综合所得(不含年终奖)应纳个税+年终奖应纳个税 VS 综合所得(含年终奖)应纳个税

筹划思路:比较哪个缴纳的个税少,就采用小的为年终奖计税方式。

拓展

实际在发放年终奖的时候,对于单独使用年终奖的员工来讲,一定要注意应纳税所得额的区间,差一分钱都可能让你多交几万的税款。

比如,中国公民老王2019年的年终奖为960001元,老王选择不并入当年综合所得的计税方法,单独计税,(960001/12)适用的税率是45%,速算扣除数是15160,应纳个税=960001*45%-15160=416840.45元

如果老王愿意少发1块钱,(960000/12)适用的税率是35%,速算扣除数是7160,应纳个税=960000*35%-7160=328840元。

相比之下,少发一块钱,却可以少交8.8万元的个税。