外籍员工年终奖个人所得税怎么结算

划重点:外籍人员年终奖计算的3大重点

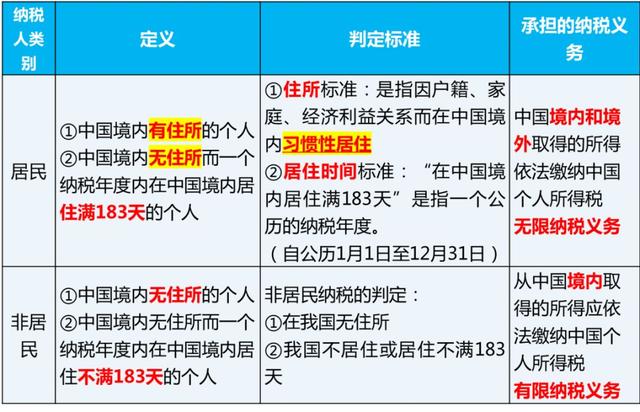

1. 先判定是居民个人,还是非居民个人?

2. 居民个人取得全年一次性奖金,符合(国税发[2005]9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

3. 非居民个人,年终奖按“数月奖金”申报,也可以并入到综合所得核算

居民个人和非居民个人释义

1.居民个人

根据2018年新《个人所得税法》第一条的规定,在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人,为居民个人。

根据2018年新《个人所得税法实施条例》第二条的规定,在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。

(1)住所的定义

住所是一个法律概念 ,而非我们通常所说的住房。

住所和居所不同,住所是自然人以久住意思而经常居住的中心生活场所;居所是自然人经常居住的场所。构成住所必须满足有久住的意思和经常居住的事实两个条件。

自然人的住所只能有一个,根据《中华人民共和国民法总则》第二十五条的规定,自然人以户籍登记或者其他有效身份登记的居所为住所;经常居所和住所不一致的,经常居所视为住所。自然人的住所与户籍登记地不同,自然人的住所可以与户籍登记地一致,也可以不一致,不一致时,非户籍登记地的经常居住地,就是住所。

通常情况下,虽然以自然人的户籍登记地的居所为设定的住所,但在自然人离开住所时,应以连续居住一年以上的经常居住地为住所。

延展思考:有房子就是有住所吗?

(2)习惯性居住

习惯性居住,是判定纳税义务人是居民个人或非居民个人的一个法律意义上的标准,不是指实际居住或在某一个特定时期内的居住地。

如因学习、工作、探亲等而在中国境外居住的,在其原因消除之后,必须回到中国境内居住的个人,则中国即为该纳税人习惯性居住地。

2非居民个人

在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满183天的个人,为非居民个人。

✎ 划重点:在中国境内无住所的个人

在中国境内居住累计满183天的年度连续不满6年的,经向主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税;

在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算。

外籍人员取得年终奖如何计算纳税?

需要根据外籍人员的税收居民身份来判定。

1.居民个人年终奖计算方式

根据财税[2018]164号文,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

由于政策强调了年终奖计算方法的适用主体是居民个人,也就是说只有居民个人取得了全年一次性奖金,才能选择适用以上政策。

对于外籍个人而言,其在境内居住的时间从2019年1月1日起计算,部分企业将在2019年的上半年向个人发放年终奖,由于外籍个人尚未构成居民个人,需要按照规定,将年终奖按“数月奖金”申报,可能导致个人税负的大幅上升。

居民个人全年一次性奖金计算方式举例:A公司在2019年发放外籍王先生奖金36000元

确定使用税率=36000/12=3000(属于税率3%档)

应纳税额=36000*3%=1080

2.非居民个人年终奖计算方式

目前针对非居民外籍人员年终奖计算没有明确的法规条文规定,经咨询税务局,其年终奖需要非居民按”数月奖金”计算缴纳个人所得税。

确定税率:直接用奖金额36000元(属于税率30%档)

速算扣除数4410

应纳税额=36000*30%-4410=6390

非居民个人年终奖按“数月奖金”申报

也可以并入到综合所得核算

需要注意的是:外籍个人2022年1月1前可享用如下政策,所以这三年过渡期是否并入综合所得核算是HR及财务需要思考的重点。

按照(94)财税字第020号、国税函发[1996]417号、国税发[1997]054号等文件规定,境外人员的下列所得,暂免征收个人所得税:

1. 外籍个人以非现金形式或者实报实销形式取得合理的住房补贴、伙食补贴、搬迁费、洗衣费,暂免征收个人所得税。

2. 外籍个人按合理标准取得的境内、境外出差补贴,暂免征收个人所得税。

3. 外籍个人取得的探亲费、语言训练费、子女教育费等,经当地税务机关审核批准为合理的部分,暂免征收个人所得税。

4. 外籍个人从外商投资企业取得的股息、红利所得,暂免征收个人所得税。