劳务报酬所得与经营所得的纳税有什么不同

2019年1月1日起开始实施的个人所得税法规定,劳务报酬所得与工资薪金所得、稿酬所得和特许权使用费所得统一为综合所得,一并纳税;而个体工商户生产经营所得和对企事业单位的承包经营、承租经营所得合并为经营所得,但是实务中,劳务报酬所得和经营所得在纳税中存在较大差别,认定也有差异,也存在这一定的筹划空间。

一、劳务报酬所得与经营所得的认定差异

根据《个人所得税法实施条例》(以下简称“实施条例”)第六条的规定,劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

经营所得则是指:(1)个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;(2)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;(3)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;(4)个人从事其他生产、经营活动取得的所得。

单纯从实施条例的认定看,劳务报酬所得和经营所得是存在着交叉和重复的。如 “医疗”和“咨询”,既是劳务报酬所得的列举范围,也是经营所得的范围;再者“其他劳务取得的所得”与“其他有偿服务活动取得的所得”和“个人从事其他生产、经营活动取得的所得”,也没有明确的区分标准,极易混淆。

当然,对个人从事劳务活动,是按照劳务报酬所得还是经营所得纳税的一个主要区别是是否应该取得营业执照,取得营业执照的属于经营所得,而是否应该取得营业执照的则取决于个人所提供的服务项目是否以政府相关部门的许可为前置,如果须经政府部门许可经营的,属于经营所得;应该许可而未许可、应该取得执照而未取得执照的,亦应属于经营所得。

二、增值税纳税的差异

《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税[2019]13号)和《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)提高了小规模纳税人起征点,规定按固定期限纳税的小规模纳税人月销售额未超过10万元(或者季度销售额未超过30万元)的,免征增值税。

可是哪些纳税人适用按期纳税,哪些纳税人适用按次纳税,税务机关的观点是,小规模纳税人中的企业、企业性单位和个体工商户适用按期纳税,可以适用月销售额10万元(季度销售额30万元)的起征点优惠,而其他个人则适用按次纳税,只能适用500元/日(次)的起征点优惠。如果按此观点,经营所得项目可以适用月销售额10万元(季度销售额30万元)的起征点优惠,而劳务报酬项目只能适用500元/日(次)的起征点优惠,二者差异明显。

需要说明的是:无论是劳务报酬所得还是稿酬所得,除符合条件的小额零星业务外,提供服务的一方均应向对方开具或到税务机关代开增值税发票。

三、个人所得税纳税方法差异

(一)计税方法的差异

劳务报酬所得属于综合所得,需要按月或者按次预扣预缴税款,取得所得的次年3月1日至6月30日内办理汇算清缴。

经营所得则实行按年计算个人所得税,由纳税人在月度或者季度终了后15日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年3月31日前办理汇算清缴。

但从事生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定应纳税所得额或者应纳税额。

从计税方法及现实执行情况分析,核定征税既有利于减轻纳税人的申报负担,而且还会再一定程度上降低纳税人的税收负担。

(二)应纳税所得额的差异

居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。劳务报酬所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次,以收入减除20%的费用后的余额为收入额。

经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。

虽然从扣除角度分析,劳务报酬所得与没有综合所得的经营所得,扣除项目及扣除金额无异,但从收入额的确认分析,劳务报酬所得以每次收入减除20%费用后的余额为收入额,而经营所得则以收入全额为收入额,在税基方面,劳务报酬所得较经营所得有着20%的差异。

(三)适用税率差异

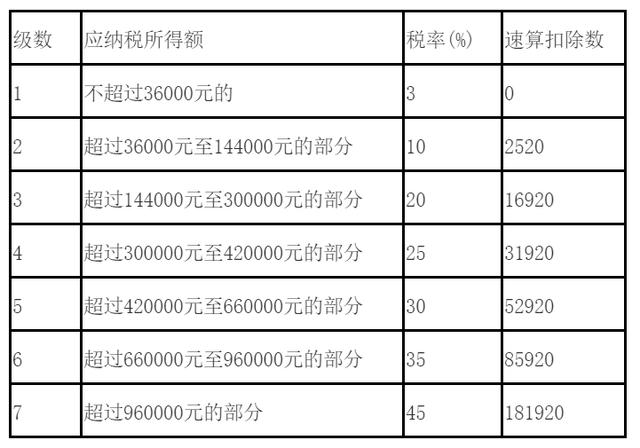

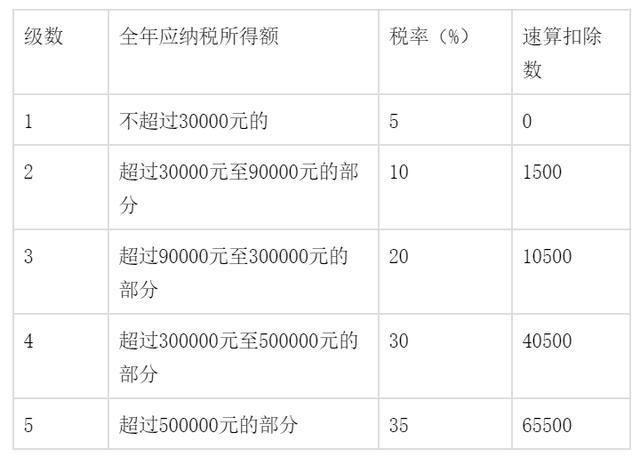

综合所得适用3%至45%的超额累进税率(详见税率表一),经营所得适用5%至35%的超额累进税率(详见税率表二)。

个人所得税税率表一(综合所得适用)

个人所得税税率表二(经营所得适用)

四、预缴税款的差异

《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)的规定,纳税人取得劳务报酬所得,实行按次或按月预扣预缴个人所得税,由扣缴义务人在代扣税款的次月15日内,向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。

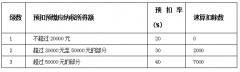

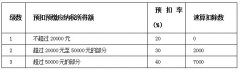

扣缴义务人向居民个人支付劳务报酬所得时,收入额为应纳税所得额,收入额为收入减除费用后的余额,其中每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。预扣预缴税款按照应纳税所得额和20%-40%的三级超额累进税率(详见税率表三)计算。

个人所得税税率表三(居民个人劳务报酬所得预扣预缴适用)

纳税人取得经营所得,按年计算个人所得税,由于没有扣缴义务人,所以由纳税人在月度或者季度终了后15日内向税务机关报送纳税申报表,并预缴税款。

最后

其实,将劳务报酬所得筹划为经营所得是节税省税的一项重要途径,且具有合理合法性。只需由个人成立个人独资企业(合伙企业)就可以将劳务报酬所得转化为经营所得。而且个人独资企业、合伙企业经营所得进行核定征收是非常普遍的,核定征收最大的好处是不设置账簿,不核算实际利润,操作简便、税负低。