什么情况下可以申请退税

什么是个税年度汇算?2019年1月1日起施行的新个人所得税法首次引入了个人综合所得及其汇算的概念。简单来说,就是工资薪金、劳务报酬、稿酬、特许权使用费等综合所得,“查遗补漏,汇总收支,按年算账,多退少补”。

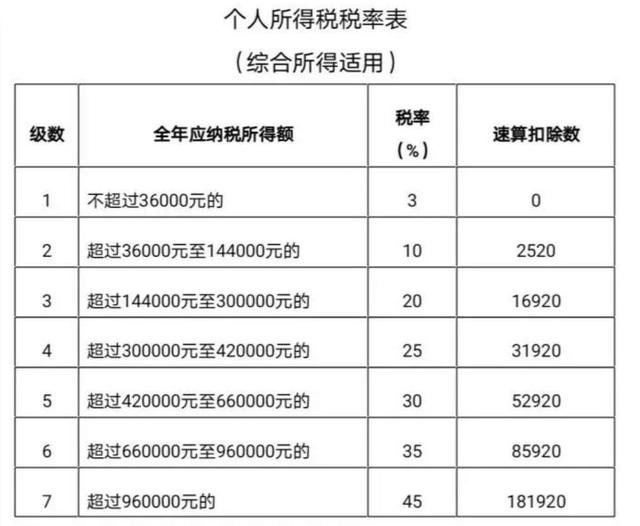

具体计算公式为:2019年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2019年已预缴税额

值得提醒的是,有两类纳税人需要办理年度汇算:一是2019年度已预缴税额大于年度应纳税额且申请退税的。二是2019年度综合所得收入超过12万元且需要补税金额超过400元的。

而纳税人在2019年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:纳税人年度汇算需补税但年度综合所得收入不超过12万元的;纳税人年度汇算需补税金额不超过400元的;纳税人已预缴税额与年度应纳税额一致或者不申请年度汇算退税的。

根据相关规定,纳税人办理2019年度汇算的时间为今年3月1日至6月30日。在中国境内无住所的纳税人在2020年3月1日前离境的,可以在离境前办理年度汇算。近期办理年度汇算的纳税人较多,国家税务总局此前就在12366纳税服务平台提醒,办理年度汇算的人员比较多,而汇算期有4个月,时间还比较宽裕。税务机关已通知各扣缴单位和纳税人分批分期办理的具体时间,建议大家尽可能地在通知的时间段内错峰办理,也便于税务机关提供更好的办税服务。

7种情况下可以退税

(1)年度综合所得年收入不足6万元,但平时预缴过个人所得税的;

(2)年度有符合条件的专项附加扣除,但预缴税款时没有申报的;

(3)没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得的,需要通过年度汇算办理各种税前扣除的;

(4)预缴税款时,未申报享受或未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等;

(5)纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣率高于全年综合所得年适用税率的;

(6)因年中就业、退职或部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的;

(7)有符合条件的公益慈善事业捐赠支出,但预缴税款时未办理扣除的等等。

3种情况下不能办理退税

(1)需要补税但综合所得年收入不超过12万元的;

(2)已预交税额与年度应纳税额一致或者不申报年度汇算退税的;

(3)年度汇算需要补税金额不超过400元的;

如果不补税会有什么惩罚

根据税征收管法第六十二条规定:纳税人未按照规定期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处罚2000元以下的罚款;情节严重的,可以处2000元以上1万元以下的罚款,并追缴税款、加征滞纳金。滞纳金则从超过缴纳期限之日起,按日加收滞纳税款万分之五。