轻松看懂个人所得税之综合所得

个人所得税征税收入分为9类:1.工资、薪金所得。2.劳务报酬所得。3.稿酬所得。4.特许权使用费所得。5.经营所得。6.财产租赁所得。7.利息、股息、红利所得。8.财产转让所得。9.偶然所得。前4类又称为综合所得。

何为综合所得,简单点描述就是平时各自缴税,年底综合在一块清算的收入。

综合所得平时如何缴税呢?首先和大家谈谈工资大哥

工资、薪金所得。预扣预缴税额=(当年累计收入-5000×当年截至本月在本单位的任职受雇月份数-专项扣除-专项附加扣除-其他扣除)×预扣率-速算扣除数。

专项扣除:三险一金;

专项附加扣除:子女教育、赡养老人、住房贷款利息、住房租金、继续教育;大病医疗只能在汇算清缴时才能扣;

其他扣除:企业年金、职业年金、个人购买符合国家规定的商业健康保险和税收递延型商业养老保险的支出、国务院规定可以扣除的其他项目。

劳务报酬所得、稿酬所得、特许权使用费所得单次收入4000元是个坎,

(1)每次收入不超过4000元的:

劳务报酬所得、特许权使用费所得:预扣预缴税额=(收入-800)×20%;

稿酬所得:预扣预缴税额=(收入-800)×70%×20%;

(2)每次收入4000元以上的:

劳务报酬所得:预扣预缴税额=收入×(1-20%)×预扣率—速算扣除数;

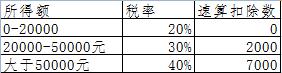

劳务报酬所得预扣税率表

稿酬所得:预扣预缴税额=预扣预缴税额=收入×(1-20%)×70%×20%;

特许权使用费所得:预扣预缴税额=收入×(1-20%)×20%;

全年综合所得应纳税所得额=(纳税年度的综合收入额—基本费用6万/年—专项扣除—专项附加扣除—其他扣除)×税率—速算扣除数—本年预扣预缴税额;

纳税年度的综合收入额=工资、薪金所得+劳务报酬所得×80%+稿酬所得×80%×70%+特许权使用费所得×80%;

大病医疗在这时候就可以扣了。

好了,今天就到这了,下次带大家看专项附加扣除。

个人所得税税率表