个人转让股(票)权涉及个税相关问题!

一、一般规定

1.所得种类—财产转让所得

《中华人民共和国个人所得税法实施条例》第六条第八款规定:“财产转让所得,是指个人转让有价证券、股权、合伙企业中的财产份额、不动产、机器设备、车船以及其他财产取得的所得。”

(1)非货币性资产投资

根据《财政部 国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)规定:

“一、个人以非货币性资产投资,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税。

……

三、个人应在发生上述应税行为的次月15日内向主管税务机关申报纳税。纳税人一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生上述应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。与非货币性资产投资相关的个人所得税征管问题参照《国家税务总局关于个人非货币性资产投资有关个人所得税征管问题的公告》(国家税务总局公告2015年第20号)的规定进行处理。”

(2)个人终止经营取得股权转让收入问题

根据《国家税务总局关于个人终止投资经营收回款项征收个人所得税问题的公告》(国家税务总局公告2011年第41号)文件规定:“一、个人因各种原因终止投资、联营、经营合作等行为,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入,应按照“财产转让所得”项目适用的规定计算缴纳个人所得税。

2.税率—20%

《中华人民共和国个人所得税法》第三条第三款规定:“利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。”

3.应纳税所得额

(1)《中华人民共和国个人所得税法实施条例》第十七条规定:“财产转让所得,按照一次转让财产的收入额减除财产原值和合理费用后的余额计算纳税。”

(2)与个人转让股权相关的股权转让收入的确认,股权原值的确认,纳税申报以及征收管理等问题参照《国家税务总局关于发布<股权转让所得个人所得税管理办法(试行)>的公告》(国家税务总局公告2014年第67号)的规定进行处理。

(3)《国家税务总局关于个人股权转让过程中取得违约金收入征收个人所得税问题的批复》(国税函〔2006〕866号)规定:“根据《中华人民共和国个人所得税法》的有关规定,股权成功转让后,转让方个人因受让方个人未按规定期限支付价款而取得的违约金收入,属于因财产转让而产生的收入。转让方个人取得的该违约金应并入财产转让收入,按照“财产转让所得”项目计算缴纳个人所得税,税款由取得所得的转让方个人向主管税务机关自行申报缴纳。”

4.特殊规定

《国家税务总局关于纳税人收回转让的股权征收个人所得税问题的批复》(国税函〔2005〕130号)规定:

“一、根据《中华人民共和国个人所得税法》(以下简称个人所得税法)及其实施条例和《中华人民共和国税收征收管理法》(以下简称征管法)的有关规定,股权转让合同履行完毕、股权已作变更登记,且所得已经实现的,转让人取得的股权转让收入应当依法缴纳个人所得税。转让行为结束后,当事人双方签订并执行解除原股权转让合同、退回股权的协议,是另一次股权转让行为,对前次转让行为征收的个人所得税款不予退回。

二、股权转让合同未履行完毕,因执行仲裁委员会作出的解除股权转让合同及补充协议的裁决、停止执行原股权转让合同,并原价收回已转让股权的,由于其股权转让行为尚未完成、收入未完全实现,随着股权转让关系的解除,股权收益不复存在,根据个人所得税法和征管法的有关规定,以及从行政行为合理性原则出发,纳税人不应缴纳个人所得税。”

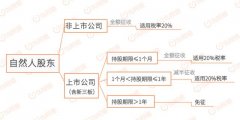

(三)个人转让股票所得的相关问题

1、上市公司股票

根据《财政部、国家税务总局关于个人转让股票所得继续暂免征收个人所得税的通知》(财税字〔1998〕61号)规定:“为了配合企业改制,促进股票市场的稳健发展,经报国务院批准,从1997年1月1日起,对个人转让上市公司股票取得的所得继续暂免征收个人所得税。”

2、沪港通股票

《财政部、国家税务总局、证监会关于继续执行沪港股票市场互联互通机制有关个人所得税政策的通知》(财税〔2017〕78号)规定:“对内地个人投资者通过沪港通投资香港联交所上市股票取得的转让差价所得,自2017年11月17日起至2019年12月4日止,继续暂免征收个人所得税。”

3、限售股

个人转让限售股征税的问题参照《关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》(财税〔2009〕167号)、《关于限售股转让所得个人所得税征缴有关问题的通知》(国税函〔2010〕23号)、根据《财政部 国家税务总局 证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的补充通知》(财税〔2010〕70号)。

4.新三板股票

《财政部、税务总局、证监会关于个人转让全国中小企业股份转让系统挂牌公司股票有关个人所得税政策的通知》(财税〔2018〕137号)规定:

“一、自2018年11月1日(含)起,对个人转让新三板挂牌公司非原始股取得的所得,暂免征收个人所得税。

本通知所称非原始股是指个人在新三板挂牌公司挂牌后取得的股票,以及由上述股票孳生的送、转股。

二、对个人转让新三板挂牌公司原始股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

本通知所称原始股是指个人在新三板挂牌公司挂牌前取得的股票,以及在该公司挂牌前和挂牌后由上述股票孳生的送、转股。”

5、其他股权转让

参照《国家税务总局关于发布<股权转让所得个人所得税管理办法(试行)>的公告》(税务总局公告2014年第67号)文件规定。

特别提醒:个人股权转让所得个人所得税,以股权转让方为纳税人,以受让方为扣缴义务人。受让方无论是企业还是个人,均应按个人所得税法规定认真履行扣缴税款义务。

被投资企业应在董事会或股东会结束后5个工作日内,向主管税务机关报送与股权变动事项相关的董事会或股东会决议、会议纪要等资料。

6、个人转让股权激励和技术入股取得的股票或股权,可适用的税收优惠

根据《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号):

“ 一、对符合条件的非上市公司股票期权、股权期权、限制性股票和股权奖励实行递延纳税政策(一)非上市公司授予本公司员工的股票期权、股权期权、限制性股票和股权奖励,符合规定条件的,经向主管税务机关备案,可实行递延纳税政策,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税;股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

股权转让时,股票(权)期权取得成本按行权价确定,限制性股票取得成本按实际出资额确定,股权奖励取得成本为零。”

2.根据《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号):

“二、对上市公司股票期权、限制性股票和股权奖励适当延长纳税期限(一)上市公司授予个人的股票期权、限制性股票和股权奖励,经向主管税务机关备案,个人可自股票期权行权、限制性股票解禁或取得股权奖励之日起,在不超过12个月的期限内缴纳个人所得税。”